給与受け取り

会社に雇用されていて、給与を受け取る人向けの取引記入例です。

使用しているサンプル: 給与サンプルファイル

使用しているサンプル: 給与サンプルファイル

銀行の普通口座に開始残高として 100,000円あるとします。

この人が会社から次の金額を受け取ります。

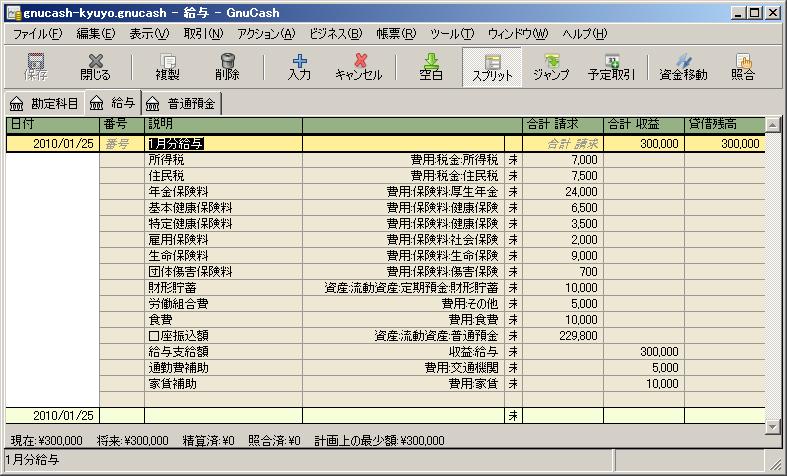

- 給与所得が 300,000円

- 通勤費補助 5,000円

- 家賃補助 10,000円

また、給与から次の金額控除され、残金が普通預金に振り込まれます。

- 所得税 7,000円

- 住民税 7,500円

- 年金保険料 2,4000円

- 基本健康保険料 6,500円

- 特定健康保険料 3,500円

- 雇用保険料 2,000円

- 生命保険 (給与天引き) 9,000円

- 団体傷害保険 (給与天引き) 1,400円

- 財形貯蓄 1,0000円

- 労働組合費 5,000円

- 食費 (給与天引き) 10,000円

これをスプリットとして入力すると以下のようになります。

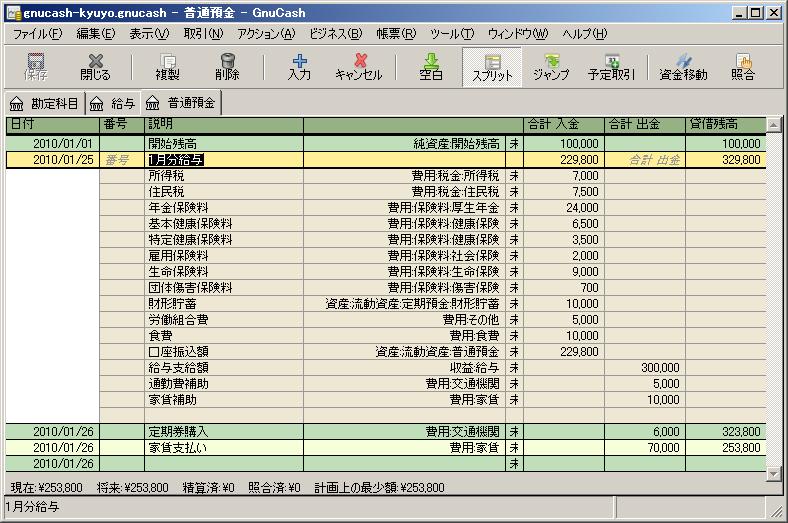

次に、給与が振り込まれた後に定期券を6,000円で購入し、家賃を70,000円支払います。

普通預金勘定科目の取引記録は以下のようになります。

普通預金勘定科目の取引記録は以下のようになります。

ここでは家賃補助や通勤費補助を手当 (非課税) として支給さてていると仮定して、家賃、交通機関の費用に対して直接相殺しています。これらの費用が給与に含まれて支給 (課税) されている人は、一旦収益として計上した方が収支がより明確になると思われます。