適用条件

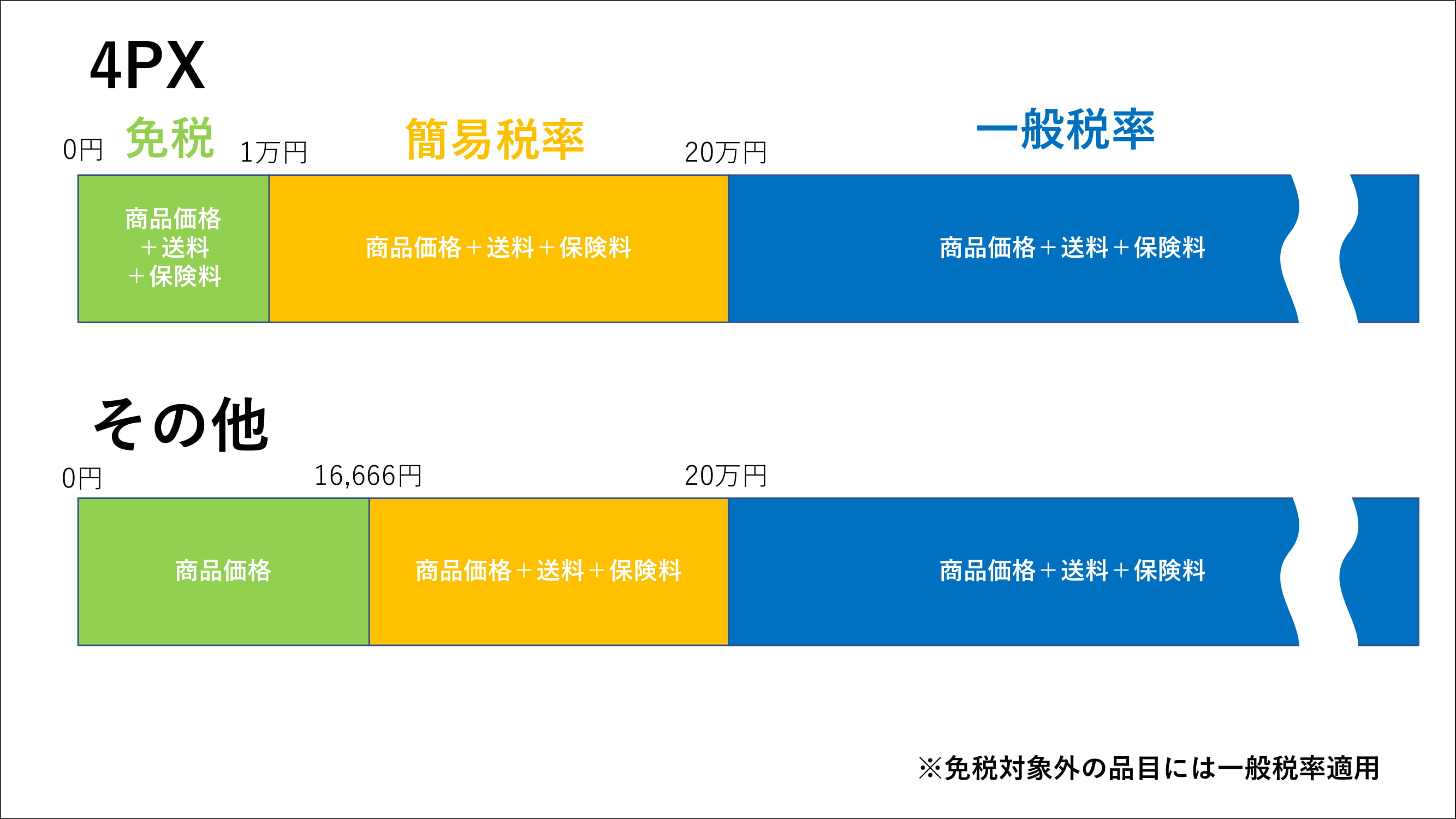

- 4PX・商業輸入利用

【課税価格】(商品価格+送料+保険料)1万円を超過

【課税価格】20万円以下 - 4PX以外

【商品価格合計】16,666円を超過

【課税価格】(商品価格+送料+保険料)20万円以下

その他の税率

免税対象外の品目

- 酒

- パンスト・タイツ

- 手袋・履物

- スキー靴

- ニット製衣類等(Tシャツなど)

- 米などの穀物とその調製品

- ミルク、クリームなどとその調整品

- ハムや牛肉缶詰などの食肉調製品

- たばこ、精製塩

- 旅行用具、ハンドバッグなどの革製品

- 身辺用模造細貨類(卑金属製のものを除く)

簡易税率計算式

⒈4PX利用 商品価格+送料+保険料=【課税価格】

4PX以外 商品価格=【課税価格】

4PX以外 商品価格=【課税価格】

⒊【課税価格】+【関税額】(100円未満の端数切り捨て)=【消費税課税標準額】(1000円未満の端数切り捨て)

⒋【消費税課税標準額】×※消費税率=【消費税額】

※標準税率…10%(消費税率7.8%+地方消費税率2.2%)

※軽減税率(飲食料品)…8%(消費税率6.24%+地方消費税率1.76%)

※標準税率…10%(消費税率7.8%+地方消費税率2.2%)

※軽減税率(飲食料品)…8%(消費税率6.24%+地方消費税率1.76%)

⒌【地方消費税課税標準額】(【消費税額】の100円未満の端数切り捨て)×22÷78=※【地方消費税額】(円位未満切り捨て)

※地方消費税率…【消費税額】の22/78

※地方消費税率…【消費税額】の22/78

⒍他、+手数料など