VIDEO

日本経営合理化協会

【目次と概要】

00:00 中華人民共和国「日本省」という悪夢の未来を回避するために

00:41 実体経済と金融経済

●GDPを増やすにはまず所得の合計を増やせ ●緊縮財政の愚

06:17 インフレギャップとデフレギャップ

●インフレとデフレの仕組み ●デフレの根幹(主因)はこれだ

06:57 デフレ脱却への提言

●日本(デフレの国)の実質賃金の推移

●日本国民はひたすら貧困化している

●デフレ脱却の手が打てるのは政府だけ

08:53 主要国のGDPと政府支出の相関関係

●政府支出を増やした分だけGDPが増えている事実

●「格差拡大」「構造改革」「競争激化」政策の失敗

●初任給が20年前から変わってない国は世界で日本のみ

11:07 洒落にならない日本・アメリカ・中国のGDP

●日本と中国のGDPの差「ワニの口」がドンドン開いている

●財務省の、歳出と税収の差「ワニの口」なんかどうでもいい

●2028年に中国はアメリカを抜くという分析が出ている

●日本のGDPは中国の一つの「省」と同じ規模になる!?

13:55 私は怒っている!日本はもっと経済成長できるのにしていない!

●人口減は関係なし!世界で見れば減少数は誤差の範囲

●単にデフレだから経済成長していないだけ

●日本以上に人口減してるのに経済成長している国の政策

●「総人口ではなく、生産年齢人口の減ってるから

経済成長してない」説も完全論破

●私に反論するときは1回データをみてからしてください

●日本、ジョージア、ラトビア、リトアニアの人口と経済データ

●「日本は成熟国で他は途上国だから」説もおまけに論破

21:13 注意しなくてはいけない「日本人に刷り込まれた思い込み」

●国民の不安をあおることばかり言う政府

●「経済成長しない」の自己実現的な予言に縛られてる日本人

●日本人のマインドは相当変えないとダメ

●マインドを変えるためあえて言います!日本はすでに劣等国です

23:26 じゃあ経済成長ってどうやったらできるの?

●日本の高度経済成長期の成長率と生産年齢人口増加率

●成長の要因は人口増、輸出増ではなく生産性が向上したから

●当時、移民を受け入れた国は成長率が落ちた現実

●移民を受け入れられなかった日本は生産性向上に大注力した

29:51 生産性向上で生じる素晴らしいこと

●生産性を向上させる4投資

「設備投資」「人材投資」「公共投資」「技術投資」

●生産量が増えると自動的に所得も増える

●「経済成長の黄金循環」

豊かになる→お金を使う→さらに豊かになる

31:54 デービッド・アトキンソンさん他、これを見てください

●インフレ率と生産性向上率に負の相関関係はありません

33:21 我が国が目指すべき経済モデル

●GDPデフレーターベース2%成長

●消費者物価指数なら3~4%で我が国は完全雇用になる

●完全雇用=人手不足は移民ではなく生産性向上投資で埋める

33:59 大変幸運なことに我が国は「少子高齢化」

●少子高齢化はダメではなく理想の人口構造

●なぜなら生産年齢人口の割合が減っていくから

●大変は大変だけど強制的にインフレギャップ状況になる

●しかし、日本の政府が今やろうとしていることは真逆

●特に許せないのが移民、外国人労働者の受け入れ拡大策

36:37 いいかげん皆さん真実を知ってください

●政府の債務がどれだけ増えても財政破綻しない

●日本政府の債務残高は名目額で1872年の3740万倍

●「プライマリーバランス(PB)黒字化」の幻想

●「国の借金こんなに膨れ上がった!」も関係ない

●政府の国債が自国通貨建ての我が国に財政問題は無い

●「国債増やしても、確かに財政破綻はしないけど、

ハイパーインフレーションになる」説も論破します

40:59 悪夢を回避するためのシナリオ

●まず政府は需要不足を埋める ●コロナ禍から国民を救う

●その上で計画に基づいて需要を拡大することを表明する

●たとえば国土計画を復活・消費税廃止で民間投資、消費を拡大

●そして中国とのGDP差「ワニの口」を閉じていく

42:44 現代貨幣理論(MMT)に基づく財政の考え方

●アメリカ、イギリス、日本などの主権通貨国は、

インフレ率が許す限り国債を発行して

財政赤字を拡大してもかまわない

●なぜなら財政赤字は国民にとっての黒字だから

●米国バイデン政権はこれに気づき財政拡大に踏み切った

●「今一番有利な国は日本」であることを理解してください

44:30 子ども、孫が中国の属国民になることを避けるため、

ご自身が何ができるのか、考えて行動しましょう

45:16 日本の主役、中小企業の経営者の方へ

VIDEO

日本のポテンシャル、円に対する信頼度、日本という国に対する信頼感は、先輩方が作り上げてくれた財産。

内閣府が17日発表した2019年10~12月期の国内総生産(GDP)速報値は、物価変動の影響を除く実質で前期比1.6%減、年率換算では6.3%減だった。5四半期ぶりにマイナス成長に転じた。19年7~9月期は年率換算で0.5%増だった。消費増税前の駆け込み需要の反動減が響いたほか、大型台風や暖冬による消費の伸び悩みも重荷となり、年率でのマイナス幅は14年4~6月期(7.4%減)以来の大きさだった。QUICKが集計した民間予測の中央値は前期比1.0%減で、年率では3.9%減だった。

生活実感に近い名目GDPは前期比1.2%減、年率では4.9%減だった。名目でも5四半期ぶりのマイナス成長となった。

実質GDPの内訳は、内需が2.1%分の押し下げ効果、外需の寄与度は0.5%分のプラスだった。

項目別にみると、個人消費が実質2.9%減と5四半期ぶりのマイナスとなった。10月からの消費増税を背景に購買意欲が鈍り、個人消費を押し下げた。

設備投資は3.7%減と3四半期ぶりのマイナスだった。民間在庫の寄与度は0.1%のプラスだった。

住宅投資は2.7%減と2四半期ぶりのマイナスとなった。公共投資は1.1%のプラスだった。

輸出は0.1%減だった。米中貿易摩擦のあおりを受けた世界経済の減速などを背景に2四半期連続でマイナスとなった。輸入は2.6%減と3四半期ぶりのマイナスだった。

総合的な物価の動きを示すGDPデフレーターは前年同期と比べてプラス1.3%だった。輸入品目の動きを除いた国内需要デフレーターは0.7%のプラスだった。

同時に発表した19年通年のGDPは実質で前年比0.7%増、生活実感に近い名目で1.3%増だった。

〔日経QUICKニュース(NQN)〕

内閣府が十七日発表した二〇一九年十~十二月期の国内総生産(GDP)は、消費税増税の影響だけでなく企業の設備投資も減少に転じ、一年三カ月ぶりのマイナス成長となった。最近では、新型コロナウイルスによる肺炎(COVID19)の感染が拡大し、訪日観光客の消費や企業の生産活動にも影を落とす。日本経済は負の連鎖に直面、GDPが二期連続マイナスに陥る懸念もある。 (大島宏一郎、渥美龍太)

(※mono....以下略)

ーーーーー

★

日本経済、政策効果などで基調として緩やかな回復続く=安倍首相 「ロイター(2020年2月17日 / 13:59 /)」より

/

[東京 17日 ロイター] - 安倍晋三首相は17日の衆院予算委員会集中審議で、日本経済の現状と展望に関し、「経済対策の効果もあり基調として緩やかな回復が続く」との見解を示した。馬淵澄夫委員(立国社)への答弁。

馬淵委員は同日公表された2019年10-12月期の国内総生産(GDP)1次速報が5期ぶりのマイナスに転じたのを踏まえ、政府の景気認識や経済見通しが過度に楽観的でないか とただした。

VIDEO

VIDEO

2019/11/11 に公開

あたかも真実2 か月前

ゆずえい2 か月前

minoru asano2 か月前

kimudainだ2 か月前

しんのすけくん2 か月前

スッパーサイヤ人2 か月前

dog2 か月前

りおな2 か月前

十六夜朔夜2 か月前

あほあほ2 か月前(編集済み)

ken live2 か月前

d d2 か月前

山田五郎2 か月前(編集済み)

26c62626yamashita2 か月前

ta Ga2 か月前

松岡晶子2 か月前

S K2 か月前

アンナカレーニナ2 か月前

太郎バビロン2 か月前

Maron 242 か月前

成宮亨2 か月前

『経済発展する中国韓国は「もうすぐ崩壊する」との「嫌韓嫌中」が大流行する日本』

30年間で韓国は4倍以上、中国は二十数倍に賃金やGDPが増え続けている。欧米先進国で最低のフランスでも8割以上増加したが、世界で唯一日本だけが一貫して減り続けた。(★注、2008年のリーマンショックで各国のGDPは大きく減少したが、それでも労働者の賃金は下がらなかった。ところが、日本だけは賃金が大きく下がっている)

(※mono....中略)

価格が映す日本の停滞 ディズニーやダイソー世界最安 安いニッポン 2019/12/10 日本経済新聞

モノやサービスなど日本の価格の安さが鮮明になってきた。世界6都市で展開するディズニーランドの入場券は日本が最安値で米カリフォルニア州の約半額。100円均一ショップ「ダイソー」のバンコクでの店頭価格は円換算で200円を超す。割安感は訪日客を増やしたが、根底には世界と比べて伸び悩む賃金が物価の低迷を招く負の循環がある。安いニッポンは少しずつ貧しくなっている日本の現実も映す。

「日本製の家電や化粧品は安くてお買い得」。中国から銀座を訪れた李さんは話す。18年の訪日外国人の旅行消費額は4兆5189億円で、13年比で3倍に増えた。

■カリフォルニアの半額

海外から見た日本のモノやサービスの割安さが際立っている。

日本経済新聞は世界のディズニーランドの大人1日券(当日券、1パークのみ、10月31日時点)の円換算価格を調べた。東京は7500円でカリフォルニア(1万3934円)の半額ほど。パリ(1万1365円)や上海(8824円)と比べても安さは群を抜く。

ディズニーランドは各拠点で運営主体が異なる。東京ディズニーランドを運営するオリエンタルランドは「定期的に入場客から価格感度を調査している」という。日本の実情に沿い「パークの価値に合わせた価格にしている」との説明だ。

同じ現象はディズニーランド以外でも顕著だ。

■100円ショップ、タイなら214円

■「アマゾンプライム」も米の半値以下

■円安だけでは説明付かず

■賃金停滞が物価も引き下げ

『令戦崩壊から30年の節目』

日本では一番対米従属で売国的な右翼紙である産経新聞と同じで、政治的論調が自民党政府べったりなのが中小企業経営者とか大企業の中堅幹部、中間管理職を主な購読層とする日本経済新聞なのです。ところが、その日経が今回『価格が映す日本の停滞 ディズニーやダイソー世界最安 安いニッポン』と言い出した意味は限りなく大きい。 (多分、もう残された時間が無くなったのであろう)

VIDEO

国の借金が880兆円あると言われているけど、実は日本は世界一お金持ち。お金は国や政府が発行しているわけではない。お金の発行の仕組みとは?政府の借金を20年で完済する方法。…既存の経済理論を覆す新しい哲学で国家経営の本質を語る、フェア党代表の大西つねきさんの「目からウロコ」の経済学講座です。

………………………………………………………

(こういう嘘をつくから口がひんまがるんだよナ!)

みなさん、こんにちは。

笑いは百薬の長。

以下は大人の辛ジョークである。決して信じないでくださいヨ。

ーーーーーーー

いやはや、ついに我が国の経済がどツボを通り越し、ほぼ終焉に向かいつつあるらしい。

そんな兆候がすでにGDPランキングに出ているとか。これである。

国別GDP→3位。もうすぐ英独にも追い抜かれる。

一人あたりGDP→ランク外

(※mono...以下略、詳細はサイト記事で)

★

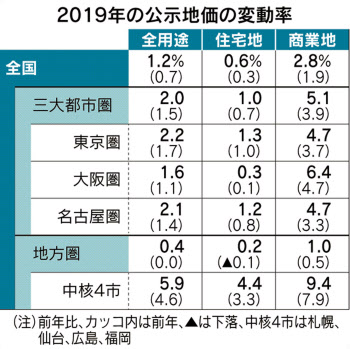

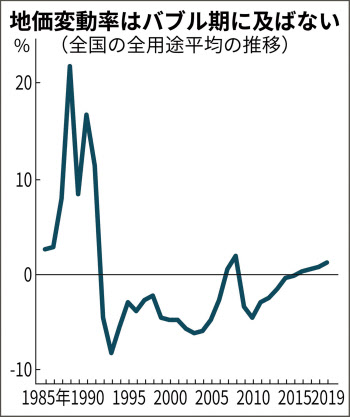

公示地価、4年連続上昇 地方の住宅地もプラス 「日本経済新聞(2019/3/19 16:50)」より

/

国土交通省が19日発表した2019年1月1日時点の公示地価は、商業・工業・住宅の全用途(全国)で1.2%のプラスと4年連続で上昇した。1991年のピーク時から4割程度まで戻した。地方圏は2年連続の上昇で地方の住宅地は27年ぶりにプラスに転じた。低金利環境が不動産投資や個人の住宅取得を下支えする一方、過熱気味な都心の一部は伸び率が鈍化し一服感も見られる。

商業地は2.8%上昇と、18年の1.9%から上げ幅を拡大。東京、名古屋、大阪の三大都市圏は5.1%上昇し、近年の伸び率としてはリーマン・ショック直前の08年に次ぐ高い水準だ。

(※mono...中ほど略、詳細はサイト記事で)

まあ、安倍晋三もその一人だろう。政治家は生きて消費しているだけの邪魔な存在でしかない。

また、別の観点で見れば、GDPが高いということは、経済でカウントされる行為、すなわち、お金になる行為がさかんということになる。しかしながら、ものは壊せば金になるが、製造するには負債になる。命は生きているうちは負債になるが、死ねばものに変わって商品になる。

つまり、地球に優しく生きれば生きるほど経済的にはGDPが下がる。逆に自然破壊し、地球を破壊すれば刷るほど、経済的にはGDPが高くなる。まあ、これがメソニックワールドの悪魔主義者の経済というものだ。

要するに、日本人は自然に優しく生きている分、一人あたりのGDPが下がると考えられる。

シンガポールなんて海洋をどんどん破壊しまくってホテルに変えているだけ。

そろそろこういう本末転倒の経済学を逆転しなければならない。

地球に良いことをするほうが儲かるシステムを作らないといけないわけですナ。

さくらの木々を植えたところで、木を買って人手を集めて植樹するわけだから、経済でいえば、採算の取れない負債でしかない。しかし、確実に20年後にはそこが天国に変わるわけだ。

いまの利益を得ようとして将来に負債として残す経済学から、いまの損をしても未来の利益に残す経済学に還る必要があるということだろう。つまり、未来の子どもたちの負債から今の予算を生むのではなく、今の損やタダ働きから未来の子どもたちのための利益を生む方法に変える。

いま当面の金の余っているやつは、それで食いつないで、将来のために努力しろ。とまあ、そういうことになるわけですナ。

こういう観点でみると、やはり、GDPの高い方の国ほど寿命が短いのではなかろうか?

はたして、未来は時間が解決する。そのうちどっちが正しいか分かる日も来るだろうナア。

まあ、ジョークのたぐいだから、信じる信じないはあんたのおむつ次第、じゃなかった、おつむ次第というやつですナ。

いやはや、世も末ですナ。

【

戦後の日本 】

■

反撃の即応性 「我が郷は足日木の垂水のほとり(2019年01月26日)」より

(※mono....前半のレーダー照射事件関連記事は略、詳細はサイト記事で)

/

日本から諸外国へ、わが郷の推計だと、毎年数拾兆円の富が、ゴン太郎らの 『経営のカリスマ力』 の妖術によって、海外にダダ漏れさせられてきた。

これを確実に抑止する。これが出来る政治が、本当の保守政治 なのだろう。まあ調整型政治の、安倍政権がこの日本の富・防衛作戦の。その前線に出ることは期待できない。でも、

微かな燭光が、見えてきたのは確かなこと だ。

さて、次は面倒な 経済の話し。

日本の先端技術部品が、韓国だとか支那で生産される。スマホだとか、その他の情報機器に使われている。もちろん米国産業も、日本の高品質部材がなければ、遣ってゆけない。

グローバリズムの徹底で、アップルの主立った部材は、韓国だとか支那の安いコストの製品が使われてきた。ところが安倍政権の長期化と、ちょっとはまともな、日本国益の擁護。この所為で、韓国では日本の部品とかを、気安く使えなくなった。それとトランプ米大統領の奮戦もあって。支那の製品には、25%程度の関税もかかったりして。国際構造改革主義では、各国際企業に、10%程度の利益捻出を要請している。でもトランプのアメリカ第一主義により、この分だけ輸入品の価格が上昇してしまう。つまり、国際コストカット主義の、アップル製品は、価格が上昇してしまって。そう簡単には売れなくなった。

紙クズ同然の、ドルだとか、支那の元をもらっても。ましてや、疫病紙のウォンなど糞喰らえ。

ゴン太郎は、地中海系の白人だから、その違いがよく見える。

しかし、朝鮮系だとかの特アでは、一般日本人との判別が困難だ。

その、朝鮮系等の三国人ケーエー者が、日産を仏ルノーにかつて売り飛ばした 。

そして、自民党政府も、この売国を止めなかった

もちの論。サヨク各党の諸君は、ネットでは常識になった。つまり、これらの党などは、特ア・朝鮮の盗人宿だ。ならば、当然のこと。特ア・売国が日産株を売り飛ばして、自分等の懐を肥やす。これを、そのアンポンタン・サヨクが指弾出来るハズもない。

社会党はすでに消滅している。自民党内露骨すぎる朝鮮利権主義。その小沢一郎は右往左往の、その結果。もう忘れ去られている。その者たちが、あの手、この手で多数派の工作。この醜い策動も、とにかく自分等の腹黒い。特ア・利権の為に、日本国政を混乱停滞させてきた。なので、こいつ等は基本的に朝鮮人 。 なので絶対に反省なんかするものか。

もう、この者達は、ドブに落ちた。後は、可哀想だが、溺死するしかない 。

まあ、彼等の希望の星、ユダヤ企業も青息吐息。

経済概念の つっ突き棒。これは、衆愚には見えない。

★

GDP年率2.5%減に下方修正、7~9月改定値 設備投資弱く 「日本経済新聞(2018年12月10日 11:34)」より

/

内閣府が10日発表した7~9月期の国内総生産(GDP)改定値は、物価変動の影響を除いた実質で前期比0.6%減、年率換算で2.5%減だった。11月に発表した速報値(前期比0.3%減、年率1.2%減)から大幅に下方修正した。企業の設備投資が速報段階の推計値から大きくマイナス方向に振れた。

マイナス成長は1~3月期以来の2四半期ぶり。年率2.5%のマイナスは、前回消費増税直後の2014年4~6月期(7.3%減)以来となる4年1四半期ぶりの大きさだった。

設備投資は実質で前期比2.8%減。速報値(0.2%減)から大幅な下方修正で、マイナス幅は09年7~9月期以来の9年ぶりの大きさになった。財務省の7~9月期法人企業統計でソフトウエアを除く設備投資が前期比で4.0%減(季節調整済み)だったことを踏まえ、GDP成長率を推計しなおした。卸売り・小売業や情報通信機械の伸びが鈍かった。

設備投資の大幅な下方修正により、GDP成長率に対する内需の寄与度は0.5%減と速報(0.2%減)から下ぶれた。外需の寄与度は0.1%減で変わらなかった。

物価変動の影響を加味した名目GDPも前期比で0.7%減、年率2.7%減と速報値(0.3%減、年率1.1%減)から大幅な下方修正となった。これも12年4~6月期以来の大きなマイナス幅だった。

内閣府は7~9月期のマイナス成長について、自然災害に伴う一時的な落ち込みの可能性を指摘。設備投資の減少は4~6月期まで7四半期連続でプラスだった反動ともみており、景気は「緩やかに回復している」との見解を維持した。

ただ、7~9月期のマイナス幅は市場予想より大きく、政府の経済見通しは下方修正の可能性が出ている。内閣府が7月に公表した18年度の実質GDP成長率見通しは1.5%程度。達成のためには10~12月期、19年1~3月期の成長率がそれぞれ前期比で年率6.1%程度と高い伸びが必要だ。

ーーーーー

★

政府統計、信頼に揺らぎ GDPなど日銀が不信感 「日本経済新聞(2018/11/13 1:30)」より

/

日本の現状を映す統計を巡り、内閣府と日銀が綱引きしている。国内総生産(GDP)など基幹統計の信頼性に日銀が不信を募らせ、独自に算出しようと元データの提供を迫っているのだ。内閣府は業務負担などを理由に一部拒否しているが、統計の精度をどう高めるかは、日本経済の行く末にも響きかねない大きな問題をはらんでいる。

「基礎データの提供を求めます」。10月11日、政府統計の改善策などを話し合う統計委員会の下部会合で、日銀の関根敏隆調査統計局長は内閣府の統計担当者に迫った。

+

続き

統計委のGDPに関する会合は喧々囂々(けんけんごうごう)の議論が続く。中心テーマは内閣府が発表するGDPの精度だ。GDPは様々な統計を合成して作る「2次統計」で、元データの合成方法は非常に複雑だ。

日銀はこうした統計への不信を募らせ、原データなどを確認して自ら合成を試みたいと訴えている。だが、内閣府は「業務負担が大きい」などと反論。要請に応じて一部データを提供したものの決着は付いていない。

日銀の不信には一定の根拠がある。例えば厚生労働省が毎月まとめる賃金に関する統計。今年1月に統計手法を変えたところ前年同月比の伸び率が跳ね上がった。これには専門家から異議が噴出。統計委員会でも俎上(そじょう)に載り、この賃金データを基にまとめる内閣府の報酬統計も修正を迫られた。

日銀は早くから厚労省統計の賃金の異常な伸び率に着目し、7月の経済・物価情勢の展望(展望リポート)では統計方法変更の影響を除いた数字を採用した。経済実態を正確に映すために、GDP統計も合成比率を見直すべきだとの立場だ。関根氏は「消費増税前後の成長率の振れは内閣府の発表より小さかった」などとする検証結果も示し意見を戦わせている。

「1次統計の精度向上が最優先だ」。第一生命経済研究所の新家義貴氏はGDPの精度向上が重要課題だとした上で、その基となる統計の見直しをおろそかにすべきではないと指摘する。1次統計とは企業や消費者などから直接データを集めて作る統計のこと。2次統計であるGDPの揺らぎは1次統計の精度の問題をはらむ。

だがこうした議論がむなしく感じるのが、今の日本の統計作成現場の実態だ。総務省によると、日本の統計職員は今年4月時点で1940人。前年比で2%増えたものの09年比では半減した。

農林水産省で統計職員の算入方法を変えた影響も大きいが賃金データの正確性に疑問を持たれた厚労省も1割超減った。厚労省が国会に示した裁量労働制に関するデータが不適切だった問題も「統計に詳しい人材が足りなかったため」との指摘が漏れる。内閣府が業務負担を理由に日銀へのデータ提供を拒むのも無視できる状況ではない。

各国に比べ日本の統計人員は少ない。政府の統計改革推進会議が昨年まとめた統計機関の職員数は米国が1万4000人超に上る。人口が日本の半分程度のフランスも2500人超、カナダは約5000人だ。

職員増だけが解決策ではないものの、人的な制約が大きければ精度向上にも限界がある。総務省は一部統計を民間に委託するが、委託できる統計には限りがある。

予算も増えない。失業率などの基幹統計を抱える総務省の担当者は「統計は予算確保の優先順位が低くなりがち」と指摘する。消費動向を調べる同省の家計調査も単身世帯の増加で調査世帯の見直しが急務だが、予算の制約がこれを阻む。

日本では戦後間もない1947年に統計法ができ、以来、統計は国や自治体の政策を決める判断材料になってきた。少子高齢化など社会が大きく変革するなかで人口や雇用、消費や企業活動などの動向をはかる統計の精度向上は不可欠だ。統計の揺らぎはデフレ脱却への正念場を迎える政府と日銀の政策判断を誤らせる可能性もはらむ。

世界でも公的統計を含むデータは重要性を増している。データの集計・管理の覇者が世界を動かす時代。統計改革の遅れは政策の方向性に影響を与え、日本経済の競争力低下にもつながりかねない。(中村結)

【

GDP 】

■

焦点:GDPから透ける外需依存の脆弱さ、大型対策実施の根拠に 「ロイター(2018年11月14日 / 13:16)」より

/

[東京 14日 ロイター] - 2期ぶりのマイナス成長となった2018年7-9月期国内総生産(GDP)は、自然災害の打撃が大きくみえるものの、中国経済減速の悪影響もかなりの比重を占めている。政府内では、外需不振による来年の景気停滞を視野に入れ、大型対策で需要喚起が必要との見方が広がっている。日米通商交渉では、対米自動車輸出が大きなテーマになるとみられ、経済運営のかじ取りは一段と難しくなりそうだ。

<忍び寄る中国経済減速の影響>

今回発表された7-9月期がマイナス成長となったのは、自然災害と中国経済の減速などが主因。自然災害は一過性だが、中国経済の減速が長期化した場合、10─12月期や2019年の日本経済に大きな下押し圧力になりかねない。

茂木敏充経済再生相は14日の会見で、今年の春先から中国を中心にしたアジア向け情報関連財の輸出が鈍化しており「十分注意したい」と言及。この先も「米中貿易摩擦や中国経済の動向を注視していく」と述べた。

2019年は米中通商摩擦の影響が強まりそうだ。米国による2000億ドル相当の対中制裁で、10%の関税が上乗せされているが、11月末の米中首脳会談で目立った合意がない場合、来年から25%に引き上げられる可能性が高まる。

内閣府幹部は、10-12月期の中国からの米国向け輸出は駆け込み需要で増加する一方で、来年以降は日本にも影響が出てくるだろうと想定している。

一方、個人消費は前期比マイナス0.1%と伸び悩んだ。政府は自然災害などの影響で外出頻度が減少し、消費に影響したとみている。

ある民間エコノミストは、過去最高益の企業収益に比べ、賃上げが鈍かったことや、年金受給者の占める割合が上昇し、景気上昇の影響が過去と比べて出にくい構造になっていると分析している。

このため自然災害の反動増が望める10─12月期の個人消費も、大幅な増加が望めないと予想する民間エコノミストが増えている。

<19年経済見通し、外需悪化前提に>

個人消費が横ばいに近いトレンドで推移するなら、日本経済は外需の動向に大きく左右される色彩を強めることになる。

消費税率引き上げへの対策を議論した10月の経済財政諮問会議では「前回増税時との大きな違いは、外需の弱さだ」といった指摘が相次いだ。

伊藤元重・学習院大学教授は、民間エコノミスト40人の経済見通しを集めた「フォーキャスト調査」を引用しつつ「民間機関はかなり慎重なストーリーを立てている。背景の1つには、外需が期待できないことがある」と発言した。

同調査では、来年度の成長率見通しは0.7%台。2%の増税幅にもかかわらず、14年の3%の増税幅と同じ程度の低い成長率見通しとなっているためだ。

同会議の出席者からは、増税対策には強力な需要喚起策が必要との意見が相次いだ。

また、同会議の最後に安倍晋三首相は「世界経済のリスクについて、今年末にかけて注視していく必要がある」と述べていた。

米中摩擦の影響で、19年の世界経済は減速基調を強めるとの見通しが多くなっており、政府関係者のひとりは「外需にはあまり頼れないことを前提に、経済見通しを立てる必要がある」と指摘。政府内では来年の外需悪化を前提に、消費増税対策の強化が議論されている。

<米の対日自動車圧力も視野>

さらに日本経済の前途に暗い影を投げかけているのが、日米通商交渉の行方だ。特に国内経済のエンジンである自動車産業に大きな圧力がかかりかねないとの見通しも、ここに来て浮上している。

自民党の阿達雅志参院議員(国土交通大臣政務官)は12日、リフィニティブのセミナーで、米国側から174万台の対米自動車輸出のうち最大100万台の輸出削減を望む声も出ていたときがあったと指摘。日米交渉は日本にとってかなり厳しい展開になる可能性に言及した。

米国の通商政策の影響は、米中間の制裁合戦や日米交渉だけでなく、カナダ、メキシコとの新しい協定(USMCA)の締結で、原産地比率の引き上げなどが盛り込まれ、日本企業のサプライチェーンに大きなきしみを与えている。

中西宏明・経団連会長(日立製作所会長)は、米中摩擦について「少なくとも5年以上、大変厳しい関係が続くのではないか」と予測。「企業の立場からみると、既存の戦略の相当大幅な見直しが必要」と10月5日の諮問会議で発言した。

別の企業関係者も「旧NAFTA(北米自由貿易協定)の条件も変わってしまった。貿易構造がどう変わるのか、わからない。いずれの地域でも企業の投資は慎重化せざるを得ない」と語った。

10月の日銀展望リポートでは、海外経済のリスクについて言及し、設備投資への波及も含めて実質輸出の動向に注目する姿勢を打ち出した。

ただ、企業からはサプライチェーンへの影響も含め、貿易摩擦の影響度合いの試算が難しいとの声が政府・日銀に上がっているという。

来年の消費増税を控え、世界経済や通商交渉の結果など変数が多く、企業経営者だけでなく、安倍政権にとっても先行きが読めない「雲」の中に入り込んだ可能性がある。

中川泉 編集:田巻一彦

日銀の金融政策はいよいよ袋小路に入ってしまったようだが、むしろ自ら小路に進んでいったと言うのが正しいだろう。

第二次安倍政権が成立し、日銀総裁が白川から黒田に交代した頃、金融緩和政策について説明した記事があった。

金融緩和、実体経済への影響は? 金利低下と資産価格上昇効果

(※mono....中略)

安倍政権と日銀は本気で経済成長と国民の生活を考えているのであれば、直ちに消費税減税と財政出動を行うべきだ。

さもなくば、日本と国民の破滅を目論む国賊である。

まあ、実際のところ国賊だと断言して良かろう。

■

まあ難しい判断ではあるが、何かおかしい? 「高山清洲・世界平和 人類みんな兄弟(2018-05-28 10:35:26)」より

/

国民の味方なのか、それとも敵なのか・・・。

正邪の判断は、まだ難しいが注目する価値のある男ではある。

財務省が知られたくない

もう1つの「嘘」が日本を壊す

日本経済 2019年危機

第1章

(※mono....中ほど略)

今や日本人の若者にとって「結婚」すらも手が届かない贅沢品になりました。

それもそのはず、97年は30代において最も分布が多かった所得額は、500万円から699万円 でした。

それが、2012年には300万円から499万円にシフトしてしまった のです(平成29年版 少子化社会対策白書)。

こんな有様で、家や車が買えないのは当然です。

日本の国内市場は、日本人が貧乏になったために、モノが売れないマーケットになってきました。

日本人全体で見ても、20年間で実質15%、賃金が下がりました 。(厚生労働省)先進国ではありえないほどのスピードで貧乏になっています。こんな状況の中、最大の危機が訪れようとしています。

それが「2019年問題」です。

もしあなたが経営者なら、、、「2020年のオリンピックまでは安泰だ」なんて悠長に構えていられません。2019年の危機に備えていないと、リーマンショックのときに多くの会社がそうであったように、一瞬で資金繰りが行き詰まる可能性があります。あなたの大切な家族、社員が路頭に迷うこともあり得るのです…

もしあなたが投資家なら、、、日本経済はどん詰まり、日経平均が大幅に下落する可能性があります。しかし、正確な情報に基づいて正しい対策を打っていれば、ひと儲けできる可能性もあります…

もしあなたがすでにリタイア生活を送っているなら、、、残酷ですが、あなたのお子さんやお孫さんは、貧困国に成り果てた日本で、中国人や韓国人といった「裕福な」観光客を相手に、安い賃金で商売している可能性があります…

決して脅そうとしてこんなことを言っているわけではありません。そしてこの2019年危機は「政治」次第で乗り越えられるのです。期限は今年6月に予定されている骨太の方針2018の閣議決定です。

他にも、、、

●なぜ三橋貴明がテレビの収録で「国の借金は存在しない」と喋ると絶対にカットされるのでしょうか?誰かにとって不都合なことでもあるんでしょうか?

●第二次安倍政権になって日本人は7%も所得が減ったのを知っていますか?

そしてなぜか野党の批判はモリカケに終始し、このことを批判材料にしません…なんらかの思惑が働いているのでしょうか?

筆者は、安倍首相の三選に赤信号が出たと思わないが、日本の事情を知らずに日本の新聞報道を真に受けている海外メディアでは、ときどきびっくりするような報道がある。特に株式市場では気の早い人ばかりなので、一部ではあるが安倍首相の退陣シナリオを語る人もいる。

そういう人々の間では、安倍政権下のアベノミクスによって各種経済統計、企業業績データにおいて好景気・景気回復が維持されてきたため、もし安倍政権が終了した場合、日本経済にとって悪い影響を与えてしまうのではないかという懸念も出ている。そこで、“すぐ”という可能性は低いものの、安倍政権後の日本経済がどうなるかを考えてみよう。

唯一の救い

ポスト安倍としては、自民党の岸田文雄政調会長と石破茂元防衛相が下馬評に上がっている。

岸田氏は21日、香港で投資家らに講演した。その場で、財政再建の必要性や、金融緩和をいつまでも続けられないことを強調したという。ポスト安倍を意識して安倍政権との違いを見せたのだろうが、はっきり言えば、海外の投資家向けとしては出来の悪い講演だ。

こうした海外投資家向けの場では、いかに日本株を買ってもらうかというのが相場であるが、国内の政局向けの話をしてしまった。事実認識としても、日本政府の中央銀行を含めた連結のバランスシートを見れば明らかであるが、急いで財政再建するような状況ではない。連結バランスシートで財務状況を判断する投資家から見れば、岸田氏は財務がわからない政治家に見えただろう。そうした人が日本のリーダーになったら、誰も日本株を買おうとしないだろう。

岸田氏は温厚な性格で人柄もいいと評判であるが、なにしろ親戚縁者には財務省関係者が多い。伯父として宮澤喜一元首相を持つ、財務官僚出身の宮澤洋一自民党税調会長は従兄である。やや大げさに言えば、財務省キャリア官僚関係者に囲まれて生活しているといってもいい。

このため、今の財務省不祥事に対して、財務省解体や消費増税中止とはいえない立場である。実際、香港の講演でも2019年10月の10%への消費増税は予定通り行うと言っている。

一方、石破氏はどうだろうか。筆者はしばしば石破氏から批判されている。これでわかるだろうが、石破氏は反アベノミクス論者である。詳しくは、筆者が書いた昨年7月10日付「現代ビジネス」記事『「安倍降ろし」で石破総理が誕生すれば、日本経済は大失速間違いナシ』をご覧いただきたい。

この意味で、マクロ経済政策としては、財政再建路線、金融緩和否定というアベノミクスの真逆であり、岸田氏も石破氏も変わりはない。そのマクロ経済政策が実際に行われれば、アベノミクスで達成できた雇用や株高は失われ、デフレ脱却もかなわず、デフレに逆戻りになる可能性がある。

これでは悲観シナリオだけになってしまうが、唯一の救いがあるとすれば、世論が財務省批判一色となって、ポスト安倍は財務省解体などの荒療治や、世論の後押しで消費増税中止をせざるを得なくなるような場合だ。

増税指向の財務省が解体され、「政治力」が弱くなれば、それは日本経済にとって長期的にプラスである。財務省の擁護である岸田氏や石破氏が、泣いて馬謖を斬る状況になれば、ポスト安倍でも一定の経済パフォーマンスを発揮できる可能性はややあるだろう。

■

キムチ官僚の 影響力。 「我が郷は足日木の垂水のほとり(2018年04月14日)」より

/

お馬鹿なのか、

それとも、狡いキムチ官僚の

お仲間なのか。

とにかく国民に嫌われている、消費税増税を諦めない。

こうした指向の岸田氏が総裁では、日本経済は停滞に逆戻り。

(※mono.....中略、詳細はサイト記事で)

日産や三菱などの、経営統合による合理化。これは国際金融からする、『合理化』であり、コスト削減策は景気をスローダウンさせるだけ。今の株式至上主義は、経済現場から再生産の資金原資を奪いつづける。ならば、当然のことに、生産は減ずる。あるいは、支那だとか、その他発展途上国の産品。そのような粗悪な品しか作れなくなる。とにかく、わが郷で謂うところの、湯田菌はキノコ程度の原始生物。アッチかコッチか。単純な二者選択しかできない。コストをかけて製品を作れば、企業は赤字になる。庶民の世の中が判らない。そうしたボンボン。お嬢様。赤字の会社には投資しない。株を売りつけるのは、とっても難しい。このていどの、金融博徒の勝手な都合。それで、欧米の景気は減速つづき。イギリスの伝統自動車産業は破壊された。アメリカだって、自国民の自動車を十全には作れなくなってしまった。

(※mono....中略)

こうした悪循環のなかで、どんどんアメリカ経済は、腐朽させられてきた。

マスコミは、つまらぬ印象操作で、国士のトランプ氏を貶めてきた。トランプ氏を支持しているのは、工場労働者の、ブルーカラーだという。しかし、わが郷・左近尉が思うに、トランプ氏の支持者は、インテリに多いのでは。ヒラリー・クリントンなどの、美人(かつてはネ)政治家に騙される。そうしたものこそ、あまり思慮深いとは言えぬ。そうした人々ではあった。人気歌手だとか、有名映画スター。こうした餌に食いついてくる。それこそ、無自覚な大衆なのだ。

(※mono....中略)

そして多くの醒めた国民は、この事を知っている。

トランブ氏はマスコミの宣伝では、トンドモな奇人と印象操作されている。

そして安倍晋三氏は、戦争好きな極右と描かれてきた。

そうした為にする、印象操作に協力してきたのが、籠池などの詐欺師だった。

これからの、我らの戦いは、結構微妙な領域で、進めねばならない。

毎日21世紀フォーラムから 第170回例会 プライマリーバランス亡国論

『デフレ脱却、積極的財政政策で』 京都大大学院教授(公共政策論・都市社会工学) 藤井聡氏 2018年4月4日 毎日新聞大阪夕刊

参考記事

異業種交流組織「毎日21世紀フォーラム」の170回例会が3月12日、大阪市北区の帝国ホテル大阪であり、内閣官房参与でもある藤井聡・京都大大学院教授(公共政策論、都市社会工学)が「プライマリーバランス亡国論~過剰な『財政規律』が日本を滅ぼす~」と題し、約200人を前に講演した。藤井氏は、財政収支の均衡に「過剰」に配慮する経済財政運営について問題点を指摘し、「積極的な財政政策を通じて経済成長を実現することで、デフレ脱却を果たすべきだ」と持論を述べた。【まとめ・土居和弘、撮影・菅知美】

(※mono....中ほど大幅に略、詳細はサイト記事で)

しかし、デフレ状況では、ビジネスチャンスがどんどん無くなり、先行きも不安だから、民間は、お金をためて使わなくなる。だからデフレ下では、民間の支出拡大は期待できません。そうなると、デフレを終わらせるほどに大量のお金を使えるのは政府しかいない、ということになる。消費税を上げたいなら、まずは増税せず税率を現行のまま据え置いて、10兆~20兆円規模の大型の補正予算を2~3年続けて、デフレから完全に脱却することが前提です。その時に初めて、消費増税や政府支出の縮小の議論ができるようになるのです。

いずれにせよPBの改善は、無理やり目指してはいけない。無理をすれば、それはかえって悪化する。だからまずはPBを気にせずに経済を立て直せば、結果的にPBは改善する。PBとは、そういうものなのです。

VIDEO

2018/02/21 にライブ配信

公述人に対する質疑

午後

公述人に対する質疑

(※mono....以下文字起こしは略、詳細はサイト記事で)

記事はまず、日本の財務省が11日に発表したデータで、昨年末における日本の国家債務が約1085兆円に達し、過去最高を記録したと紹介。日本政府の債務の対GDP比が275%に上っているとし、IMFが「歴史上、この割合が65%に達すると3年以内に重大な経済危機が起こる可能性が大幅に高まる」との警告を出していると伝えた。

そして、「日本政府は債務の軽減に向けて努力し続けてはいるものの、不景気など様々な要因により成果が出ていない」と指摘。その一方で「市場は日本の債務問題をとても静かに見守っており、むしろ国債発行を奨励しているようだ。それは、日本が膨大な海外資産という強力な後ろ盾を持っているから。日本の状況は『異端』と言わざるを得ない。この20年あまり債務を蓄積する中で、南欧5カ国のような債務危機も起こらなければ、米国のように財政の崖と言われる状況が発生したり、財政問題で行政機能が停止するといった状況が起きたりもしていない」としている。

さらに「事実、日本政府がこれほど莫大な借金を抱えても破産しないのは、主に国民の金融資産が多くあるからだ。一般家庭の預金額や個人の株式など金融資産を合わせると約2000兆円に達するという」と解説する一方で、「IMFは、2029年に日本の債務が個人金融資産を上回る可能性があると予測している。あと10年で財政を改善させ、経済が大きく成長しなければ、日本経済が破綻する可能性が大きいということだ」と指摘した。

記事は「日本の製造業における一連のスキャンダルで浮き彫りになったのは、日本が陥っているのが単なる経済危機ではないということだ」と指摘。「経済危機は回復できるが、品質の危機は信用の危機、市場の危機を招く。この3つの危機が積み重なれば、そもそも超高齢社会に突入している日本はいよいよ氷河期を迎えることになる。そうなれば、日本は世界第3の経済大国からあっという間に谷底へと転落する可能性がある」と結論付けた。(翻訳・編集/川尻)

【

GDP 】

■

GDPが嵩上げされている? 「ひろのひとりごと(2018.1.9)」より

/

今話題(?)の「アベノミクスによろしく」の著者明石氏のブログ? なんですかねこれ。それにこれまた話題の望月衣塑子氏が乗っかっちゃった様です。

要は今のGDPは改定により異常に嵩上げされたもので、正確なものではないと言いたいのでしょうが・・・

というかこれ、多くの人が既に指摘していますが、今回のGDP改定はあくまで国際基準に合わせたもので、不正でもなんでもありません。

氏のブログ記事拝見しましたが、国際基準に合わせ、平成23年基準(2008SNA)に過去に遡って改定した事は理解しているようですが、その改定の中身にあるその他部分で納得いっていないご様子。

それがこれなんですが・・・↓

(※mono....中ほど大幅に略、詳細はブログ記事で)

これに安倍首相個人の思惑が入り込める余地があるというのなら 、どうぞ『安倍の陰謀だ―!』と叫び続けてくださいませ。

さて、くだらない国会の中において

着々と成果を上げる安倍内閣でございます

民進党の代表???

んなもん興味ね~~YO

『日本の誇り』

日本の経済状況の真実を!

皆様へ

↓

IMF、日本の経済成長率上方修正

/

6月の白物家電出荷金額は過去10年で最高

/

景気回復基調バブル期を超え。戦後3番目の長さ

/

貿易収支、1兆444億円の黒字…17年上半期

/

6月の工作機械受注額31%増

/

訪日客、半年で1375万人 過去最多

/

バイト時給 都市圏で過去最高 前年同月比2.4%増の1012円

/

くだらない国会、そしてつまらんこだわりのカスゴミに惑わされないようにしてくださいね。

経済は安定・・・次は国防だ!

★

景況、全地域で改善 地域経済500調査:設備投資回復映す 「日本経済新聞(2017.3.26)」より

/

日本経済新聞社がまとめた「地域経済500調査」で地方の景況感が大きく改善していることがわかった。半年前と比べた地元の景況感を示す指数(DI=「改善」から「悪化」の割合を引いた値)はプラス25.3と、昨秋調査から31.0ポイント上昇。設備投資の回復や円安を受け、前回マイナスの7地域を含む全10地域が改善、プラスとなった。

+

続き

調査は全国各地の有力企業や事業所などのトップ507人を対象に2月末~3月中旬に実施。404人の回答を得た。

景況感改善の理由(複数回答)では41%が「設備投資の回復」、38%が「円安」を選んだ。「欧米先進国の経済改善」も2割超。「訪日外国人客の増加」は20%だった。

ただ「海外経済情勢が不透明」との声も多い。トランプ米大統領就任の経営への影響を聞くと、「マイナス」(20%)が「プラス」(9%)を上回った。マイナスの理由(複数回答)は「日本やメキシコなどから米国への輸出戦略の練り直しが必要」が35%に上る。

政府が導入を検討する残業時間の上限規制については「積極的に受け入れる」が51%を占めた。「働き方改革」の必要性は地方にも浸透しているようだ。

■

続 暖冬経済 「新世紀のビッグブラザーへ blog(2016.2.16)」より

/

まさかと思いましたが、本当に「暖冬」をマイナス成長の理由にしてきました。

エアコン(冷夏)だの、暖冬だの、日本経済は「高々、天気」で大きくマイナス成長になるほど、脆弱ということです。まこと不思議なことに、経済成長率がプラス化した場合は、天気のせいにはされないのですが・・・。

経済成長したら、政策のおかげ。マイナス成長になったら、天気のせい。というわけでございますね、分かります。

(※mono.--中略、詳細はブログ記事で)

ちなみに、消費について付け加えておくと、2015年の民間最終消費支出は実質GDPベースで306.5兆円と、安倍晋三内閣が発足した12年の308.0兆円から1.5兆円縮小してしまいました。

すなわち、国民が「量」で消費をできなくなってしまっているという話です。分かりやすく書くと、貧困化です。

細かい数字を出しておくと、13年は313.2兆円と増えていた(消費増税前の駆け込み消費の影響もあったのでしょうが)のですが、14年は310.4兆円に落ち込み、15年は306.5兆円と、野田政権期を下回ってしまったのです。

結局、物価上昇率に賃金上昇率が追い付かない実質賃金の低下を放置し、それどころか実質賃金切り下げ政策に邁進した結果、国民が「量」で消費をできなくなってしまった。つまりは国民が貧困化したというのが、安倍政権の経済政策の「結果」なのでございます。

(※mono.--以下略、詳細はブログ記事で)

なでしこりんです。2月11日付けの「ロイター通信」は次のように打電しています。

もちろん、こんな記事は経済の専門家でなくてもネット上ですぐに見つけられ、誰だって読めます。日本の株価の下落は日本固有の問題ではなく、それこそ世界同時進行で起こっている問題なんですね。

世界同時株安 の原因が、「中国経済の不透明さ」と「原油価格の下落」にあることは誰もが知っていることです。ロイターでは、この原因は「サウジアラビアが安売りをおこなっている」ことを指摘しています。サウジアラビアも現金がなくなりつつあるんですね。いわゆる「オイルマネーの時代」は終わりつつあるようです。

一方、日本のアホな野党はどう見ているか? 時事通信が伝える記事を読んでいると、「日本には経済を任せられる政党は自民党しかない」と痛感します。

急激な円高や株安が進む中、安倍政権は2015年度補正予算の執行を急ぐとともに、16年度予算案を早期に成立させ、景気てこ入れを図りたい考えだ。株安などについて政権は、原油価格などの外的要因が大きいと分析、安倍晋三首相の経済政策「アベノミクス」は堅持する方針。

(※mono.--以下略、詳細はブログ記事で)

【

日本銀行 】

■

黒田東彦の誤断と失策が招いた円高と株安 - 裏目に出たマイナス金利 「世に倦む日日(2016.2.12)」より

/

市場が怒濤の勢いで円高・株安の方向に流れている。東京の為替市場が休みだった昨日(2/11)、ロンドンでは一気に1ドル110円台まで進んだ。1/29に黒田東彦がマイナス金利導入を発表した直後、1/29から2/1には1ドル120円の線だったから、わずか10日の間に10円も円が急伸する異常事態となっている。これほど急激な円高の進行は久しぶりだ。円高に振れると、当然、東証の株価は下がる。マスコミの報道を聞いていると、世界経済のリスク要因が高まったため、安定資産である円に避難するマネーの流れが起き、そのために円高が起きていると抽象的な説明をしている。昨夜のNHKと報ステの報道では、イエレンが議会証言で何か言ったため、市場で円が買われたという解説をしていた。イエレンの映像を出し、円高をイエレンの所為に決めつけている。イエレンは単に一般論を述べていただけだが、日本のマスコミ報道は言葉尻を捉えるような情報工作で、円高の原因について海外に濡れ衣を着せる報道を繰り返している。2/2からすぐに円高になり株価が下がったときも、その原因をドイツ銀行の不良債権リスクに押しつけ、黒田東彦のマイナス金利策の失敗の結果だと言わなかった。

不思議なことに、日本のマスコミは、2月に入ってからの円高株安の動きと1/29の日銀のマイナス金利措置との間の因果関係に目を向けない。前者が後者の結果であり、後者が前者の直接の引き金となったことを言わず、口を噤み目を逸らしたまま、責任を他に転嫁している。ここでもう一度、1/29に発表された日銀のマイナス金利について、その狙いを復習しよう。何を目的としたものだったのか。政府の報道官僚であるNHKが国民に説明しているとおり、これは追加緩和の一手であり、新手の金融緩和の秘策だ。狙いは円安と株高への誘導であり、アベノミクスの信認を回復させるためのものだ。年初より、原油安の進行によって世界的に株安の基調となり、為替も円高に圧力がかかり、日銀に次のバズーカを撃てという声が投資家から上がっていた。金融市場を刺激するカンフル材注入の要求である。折しも、甘利明の口利き収賄疑惑の事件が発生し、安倍政権の支持率を支えるサプライズとして、黒田東彦の新政策が決定され発動された。甘利明が辞任が1/28で、翌日の1/29にマイナス金利導入が発表されている。無論、指示を下したのは安倍晋三だ。

目論見が当たり、当日中に為替は1ドル120円に下がり、株価は翌週の2/1に1万8000円の線まで上昇した。政策金利をマイナスにするのは金融緩和の劇薬の処方である。日銀の当座預金に銀行が資金を入れておくと、手数料を取られて損を蒙るから、銀行は川下の市場へ資金供給を増やさざるを得ないと、そういうメカニズムを想定し企図したオペレーションだ。そしてこれは、通貨安競争の手段である。ゼロ金利を超えて、マイナス金利まで踏み込み、通貨を市場で安くして、国内的には企業に投資を促し、対外的には輸出を有利にしようとするものだ。日本経済の場合、円安にすればするほど、輸出企業に利益がもたらされて収支決算が改善されるため、円安政策は同時に株価対策にもなった。アベノミクスの政策体系のスパイラルとストラクチャーである。マイナス金利導入の措置が円安と株高を狙ったものであったこと、あらためて確認するまでもない。措置が発動されたとき、マスコミで副作用がいろいろ紹介されたが、狙いとは逆に円高と株安に振れるとは、専門家も誰も予想を言わなかった。わずか10日の出来事である。

+

続き

明らかに、結果を見れば、日銀は間違った政策を選択して実行したことが分かる。現在、マスコミは、かくドラスティックな円高と株安の現象について、「世界経済のリスクの深化」という漠然とした犯人を設定し、「安定資産である円への避難」という言説で問題を解消している。黒田東彦の判断(ミス)は免責免罪されている。だが、少し考えれば分かるとおり、日銀が政策金利を下げれば、当然、それは長期金利の下げに直結する。連動する。政策金利が長期金利に影響を与えないなどあり得ない。長期金利とは、日本の場合、10年国債の利回りのことである。政策金利とは、昔の公定歩合のことだ。長期金利は2/9に初めてのマイナスとなり、大きなニュースとなった。この頃には円高と株安の流れが完全に定着していた。三日天下という言葉があるが、黒田東彦と安倍晋三の新手の金融政策の発動は、わずか三日しか効能が続かず、思惑とは正反対の円高株安の方向に雪崩を打って行ったのである。株価が下がることで年金(GPIF)の原資が溶けて消える深刻な問題もあるが、そこを焦点化して騒ぐ前に、日銀の意思決定が明確な判断ミスであり、奇策が経済全体に悪影響を及ぼす結果となった事実を正しく指摘し糾弾しなくてはいけない。

長期金利、すなわち10年ものの日本国債の利回りが下がるということは、日本国債の市場での価値が上がるということだ。国債は通貨と同じく今では金融商品であり、射幸性動機で動く市場の投機マネーは、利ざやを稼ぐべく、価値が上がる金融商品に飛びつき群がってゆく。2/9のテレビ報道で説明されていたとおり、満期まで待って回収すればマイナス金利のために損をするのだけれど、国債が市場で金融商品として額面より高く売れて利ざやが出るので、投機家は買って売って儲けようとして国債にラッシュする。この金融商品には他にない特別な性格があり、どれほど市場価額が騰がっても、それを必ず購入する公的なバイヤーがいるのである。それは日銀だ。現在、日銀の国債保有額は300兆円に達していて、発行残高全体の1000兆円の3割に及んでいる。それでもなお、日銀は追加緩和で毎月8-12兆円の国債を買うと公約していて、財務省が発行する毎月10兆円分を全額引き受ける規模で買い増し続けている。日本国債の価額が市場で高騰している理由の一つは、日銀が大口購入し続けているために、市場で出回る量が希少であるからだ。どれほど高騰しても、必ず最後は中央銀行の日銀が買う。

だから、ヘッジファンドにとっては、日本国債はババを掴まされることのない安全な金融商品なのであり、多く買い漁って保有するほどよく、高騰させて日銀に売りつければよいのである。マスコミの言う「比較的安全な資産である日本国債」というのは、実際にはそういう意味だ。リスク要因だらけの混沌とした世界の金融市場の中で、日本国債だけは高騰と高収益が確実な商品だからだ。この商品の性格は、アベノミクスという日本政府の政策によって基礎づけられていて、ひたすら金融緩和を延長拡大して円安株高をドライブしようとする安倍晋三と黒田東彦の権力意思によって担保されている。きわめて皮肉なことに、日銀が円安を狙って金利をいじればいじるほど、マネーは日本国債に向かい、日本国債を手に入れるべくドルを円に替える。円を買う。市場で円が騰がる。騰がる円もまた金融商品だから、高騰させた後に売ってドルに替えれば儲かるのであり、世界のマネーは円にポジションをセットしてラッシュする。こうして、日銀の意図とは裏腹に円高が進行する。市場を動かしている根本は日本国債の投機的魅力であり、起点は、その射幸商品性を決定づけた日銀のマイナス金利措置だ。円高と株安は、黒田東彦と安倍晋三の政策ミスで惹起されたものである。

そしてまた、アベノミクスの構造的な宿命によってもたらされた破綻だ。アベノミクスの原理は、ひたすら金融緩和で市場に円を供給し、円安と株高のスパイラルを作り続けるものだった。金融緩和のオペレーションしか選択がなく、他に論理的余地がない。そもそも、国債を日銀が大量に買い入れる禁じ手に踏み切ったのは、政府の財政を支えるためでもあった(第二の矢)。今回のマイナス金利は、財務省の意向に沿ったもので、歳出における国債費(利払い)を小さくする金融工作が重要な狙いでもある。一部のテレビ報道では、今回のマイナス金利導入は、地方の中小銀行から富を奪い取って、それを政府会計に移転する詐術だと解説されていたが、当を得た認識と議論だろう。財務省の姑息な利己主義が、裏目に出て、アベノミクスが最も嫌うところの、逆方向の円高と株安を呼び込んだ。政府と日銀は、長期金利がマイナスになるという展開までは計算していたのだろうが、これほど日本国債にマネーが殺到するとは想定してなかったのに違いない。これまで、度重なる怒濤の金融緩和(バズーカ)によって、長期金利は低下し続けていたけれど、それがここまで爆発的な円安債券高のボラティリティを媒介することはなかったから。

イエレンは、昨日(2/11)の議会証言で、不安定化によってボラティリティが増幅している金融市場に警鐘を鳴らしている。この警告は一般論の注意事項なのだけれど、ヘッジファンドは、とにかく短期で確実に利ざやが出る商品にマネーを移そうと焦躁するし、現時点で何がベストバイかを血眼になって探索するのが当然だ。NYSEで株を転がしていても当面は損が出る。利益にはならない。日本国債を入手すれば必ず儲かるし、入手できなくても円高トレンドが続く間は、ドルを円に替えておいて損はない。黒田東彦が間違ったのは、マイナス金利政策を発動させた後の、日本国債のボラティリティの見極めだった。欧州諸国(スイス・スウェーデン・デンマーク)では、通貨の政策金利をマイナスに転換させても、それが予想外の債券高と通貨高を招いて混乱に陥った例はない。欧州諸国でそうならず、日本でそうなったのは、日本にアベノミクスという特殊要因があり、どれほど高騰しても国債を日銀が買い上げるという保証のメカニズムがあり、ボラティリティの異常発生に繋がったからに他ならない。通貨当局が期待せず歓迎しない、不都合な変動性エネルギーの高揚と集中。ボラティリティという耳慣れない言葉を、今回ほど説得的に感じ、状況の説明に便利で適当な概念だと思ったことはなかった。

日銀のマイナス金利が、マネーを刺激し、市場全体のボラティリティを高めたのである。円高株安の犯人は黒田東彦だ。

▼2.リフレ派の理論は、日本では適用できない

以上から論理的に言って、「インフレなれば、世帯はより多く支出

【物価が上がると、逆に、消費が縮小する可能性が高い】

(注)事実、高齢世帯では、男性の84%、女性の88%が、将来の生

年金額を増やすことは、総世帯数の2/3の現役世帯の、税負担と社

クルーグマンと浜田氏を旗手とするリフレ派の基本主張は「物価が

このリフレ理論は、金額が増えない年金で生活する世帯が3世帯に

過去の経済現象から組み上げるしかない経済理論は、世界で先頭を

リフレ派の主張の誤りは、世帯消費の減少として明らかになりつつ

【2人以上の世帯の家計収支】

2%のインフレ目標を設定した異次元緩和の後の消費は、実は、減

政府は、少し先になり脱デフレがはっきりし、インフ予想になると

所得が増えていないという理由で、消費が増えていないからです。

2013年 2014年 2015年10月 15年11月 15年12月

政府は、政府自身が集計した以上のデータを、取り上げて論じよう

/

(※mono.--以下ブログ主のコメント前半略、詳細はブログ記事で)

団塊の世代が65歳以上の年金世代になる事で、日本の経済状況は世界のどの国も経験した事の無い局面にいる。もちろん年金だけが収入の世帯にとって消費税の増税や物価の値上がりは経済にマイナスの効果しかもたらさない。政府は国債を発行して資金を調達して年金などの支払いに充てている。

それが財政再建の妨げにもなっていますが、増税すれば増税減収の連鎖反応が起きてデフレは脱することは出来ない。しかし年金をカットして財政再建する事も政治的に無理だろう。対策としては少子化問題で若い世代に頑張ってもらって5人10人と子供を産んでもらって、20年後には若年労働者を増やす事で経済を活性化させなければならない。

吉田繁治氏が指摘するように、リフレ政策は年金世帯にとっては逆効果の面がある。年金生活者に働けとか私のように事業経営者になれと言ってもなれる訳がないのですが、60代70代は現役世代でもあり、1億総参画社会として若者が出来ないような仕事を見つけるべきなのだろう。そうしなければ政府予算は年金で行き詰まってしまう。

年金世代が海外に生活する事で円高はメリットになりますが、オーストラリアで生活すれば豪州ドルが暴落して円高になれば円高大歓迎の生活が出来る。海外に生活しなくとも株式の利回りは4%以上のものがありますが、1億円の株式を持っていれば4%なら400万円の収入になる。株が暴落して買いやすくなったと考えれば暴落も大歓迎だ。

■

経済専門家の胡散臭さ 素人に見え、玄人に見えない不思議 「世相を斬る あいば達也(2016.1.27)」より

/

以下は精神科医・和田秀樹氏の日本経済に対する感想コラムなのだが、不思議と正鵠を射ぬいている。そう経済なんて、人の営みの結果ついてくる現象であって、人が介在している事実を無視するのが、経済専門家の重大な欠点なのだと思う。彼らは、日本の官僚同様に、過去の経験やデータを根拠に、何らかの処方箋を編み出そうとするわけだ。おそらく、そう云う人々が烏合の衆であるにも関わらず、有識者会議とか、諮問会議とか責任の曖昧さだけが目的の合議制紛いの中で、頓珍漢な解を導き出していると云うのが現状なのだろう。

(※mono.--中ほど大幅に略、詳細はブログ記事で)

■ このままでは人々のマインドまで加工貿易国に

中国経済の減速は続く 観光客増で500兆円の名目GDPを支えるのは限界 ドル高が原油価格にも影響 原油価格は当面は上がらない 米国は回復基調、欧州は中東情勢がネック 欧州は短期金利マイナスの異常な状態が続く 消費増税の判断は世界経済の動きによる 国内景気は日本だけではコントロールできない

■

日経平均4万円への道 「鎌倉橋残日録(2016.1.3)」より

/

アナリストである武者陵司氏の元旦のレポートが面白かった。

日本経済は昨年末で1万9000円の日経平均を4万円に引き上げる潜在力を備えている。その実現は長期デフレを脱却し、2020年の名目GDP600兆円を達成、財政再建を促すことを意味する、というのである。

潜在力があるのに、なぜ実現できないのか。株式、不動産などの資産インフレ重視の政策を継続して打って来なかったからだ。

<企業業績は史上最高で2015年度は15%程度の増益が見込まれている。また企業の内部留保(利益剰余金)は350兆円に達するなど、10年前には大問題であった日本経済の「稼ぐ力」は大きく復元している。>

しかし、実需不足のデフレ環境下ではこのもうけを次の市場創造に投入できない。日銀は量的金融緩和政策をさらに実施し、この企業の持てる力を開花させねばならない。

ところが、この1,2年の黒田日銀総裁はどうか。2014年に安倍政権に対し消費増税の遂行を主張するなど、インフレ政策にブレーキをかける発言をする一方、原油価格の下落もあって、2%のインフレ目標の達成を後ずれさせてしまった。金融市場では日銀のデフレ脱却の決意が疑われ、失望感が広がった。

<そうした市場の懸念を放置しておくわけにはいかず、次のアクションによって払しょくされるだろう。「量的金融緩和は無力であり失敗した、政策を変えるべきだ」という多くの専門家の主張を、黒田総裁は容認することは絶対できない。早晩量的金融緩和第三弾が打ち出されるのではないか。>

こう書いて黒田総裁の尻を叩く武者氏は、安倍首相にも(政策への期待、予想という形ながら)次のように檄を飛ばす。

(※mono.--以下略、詳細はブログ記事で)

★

6月は経常収支12カ月連続の黒字-貿易収支が3カ月ぶり黒字転化 「msn.news-Bloomberg(2015.8.10)」より

/

(ブルームバーグ):モノやサービスを含む海外との総合的な取引 を示す経常収支は、6月速報で12カ月連続の黒字となった。貿易収支が 3カ月ぶりに黒字に転化したほか、海外投資からの配当金や債券利子な どの第1次所得収支の黒字幅も拡大した。

財務省が10日発表した国際収支統計によると、経常収支は5586億円 の黒字となった。前月は1兆8809億円の黒字だった。ブルームバーグの 調査によると予想中央値は7859億円の黒字。

貿易収支は輸出の持ち直しや原油の輸入額の減少を背景に1026億円 の黒字となった。うち輸出は5.6%増の6兆4563億円、輸入は4.6%減の 6兆3537億円。第1次所得収支は47.3%増の6569億円だった。

バークレイズ証券の森田京平チーフエコノミストは発表前のリポー トで、「3月決算企業の配当支払い月の6月に証券投資収益の支払いが 増えた結果、第1次所得収支の黒字幅が前月比で縮小する」とし、季節 要因で経常収支の黒字幅も前月に比べて縮小すると予想していた。

サービス収支は1714億円の赤字と、2カ月ぶりの赤字となった。旅 行収支は外国人旅行者数の増加で1044億円の黒字と、黒字に転化。黒字 幅も6月として過去最大を記録した。知的財産権等使用料の黒字幅も単 月で過去最大となり、赤字幅は前年同月比で縮小した。

この日、同時に発表した今年上半期の国際収支(速報)は8兆1835 億円の黒字となった。貿易収支は4220億円の赤字となったものの、赤字 幅は前年同期の6兆2014億円の赤字に比べて大幅に縮小した。第1次所 得収支は10兆5114億円と、黒字幅を拡大した。

■

日本の株価は世界のガラパゴスとなるか? 「外から見る日本、見られる日本人(2015.7.27)」より

/

日本の株価は6月下旬につけた20952円をピークに19155円まで下げた後、20850円までいったん戻し、調整に入っています。今後、この調整を経て高値を更新してくるか、興味深いところにあります。私は更新の可能性は大いにあるのではないかとみています。

理由は企業の第1四半期の決算が発表になり始めていますが、思ったよりかなり良いという印象があるからです。日経が報じた日産の営業利益予想は5割増、富士重工に至っては7割増という驚異の増額幅は第1四半期という会社の事前予想がない中でサプライズ感が非常に大きいものになるのです。また、爆買いでコーセーは第1四半期は前年比なんと4倍という状況で輸出企業から内需まで幅広く好景気の恩恵が広がっていると言えます。

まだ決算発表は始まったばかりですが、今のところは相当順調という印象です。

(※mono.--中ほどの中国株、米株など他国関連記事は略)

冒頭の富士重工のこの2年ぐらいの成長ぶりは正に驚異的であるとしか言いようがありません。しかし、同社が打ち出したのは確かに高品質ではありましたがきっかけはトヨタとの共同開発の若者向けスポーツカーでした。あれからあの会社は肩の力が抜けてすっかり様相が変わったのです。

今、日本にはフローの風が吹いています。日本の良さを訪日外国人が発見、発掘してくれるからです。そしてそれは他の製品と比較され、日本のモノは確かに良いという実感が伴い、評判が評判を呼ぶことになります。そこには圧倒的な商品開発能力というより、積み上げた工夫だと思いますが、物まねではできないノウハウの蓄積がようやく開化してくるのだろうと思います。

そういう意味では株価もガラパゴス化して世界の中で異彩を放つかもしれません。期待しています。

黒田日銀総裁が今日6/10の国会答弁で、「さらに円安に振れることは、普通に考えればありそうにない」などと発言したことを受け、東京市場でドル/円レートが124円台半ばから122円台まで急落した。あまりに大きい効果に驚いたのか、経済産業大臣が黒田発言について“「趣旨が曲解された」などと述べたことが伝わり、今度は黒田発言の1/3ほどの効果だが、急上昇に転じた。

この種の為替への介入ととられかねない予定外の発言は、市場に混乱を持ち込む。今回の黒田総裁の発言そのものは、「”実質実効円レート”からみてこれ以上の円安はない」と言ったそうで、その通りであると専門家は言う(注1)。しかし、市場は発言者の地位から考えて、何か意図があっての発言と受け取る。日を改めてもドル/円相場に大きな変化がないことは、日銀は今後金融緩和をしないと市場に受け取られたことになる。

この発言によるナーバスな為替の変化は、日銀による(そして世界的な)異常と言える程の通貨量増加策が原因であると思う。つまり、正常に投資などに向かわないお金が金融機関などにあふれていることが、このような不安定な為替の動きの原因だろう。

(※mono.--以下略、詳細はブログ記事で)

[東京 11日 ロイター] - 黒田東彦日銀総裁の10日の為替発言が波紋を呼んでいるが、もし、この発言がなければ、ドル/円JPY=EBSは短期間に130円台に乗せた可能性がある。また、さらに円安が進み、「管理不能」の印象を与えたかもしれない。その結果、円安から輸入物価の上昇というルートで値上がりが広がり、今年後半の個人消費を冷え込ませるシナリオの実現性が高まっただろう。黒田発言の真意は不明だが、このシナリオを封じ込めたのではないか。

<寝耳に水だった市場>

+

続き

外為市場にとって、黒田総裁の発言は「寝耳に水」だったようだ。「実質実効レートで見て、かなり円安になっているのは事実」「実質実効レートがさらに円安になるのは、普通に考えればありそうにない」「これまで円安が経済にプラスだったから、さらなる円安でさらにプラスということではない」との発言を受け、直近のドル高値から3円近く急落した。

黒田総裁の発言に対し、甘利明経済再生相は10日の会見で「黒田バズーカ第3弾ではない」と事態の鎮静化に努めた。ただ、外為市場では125円が「黒田ライン」と意識され、上値が重くなったとの声が広がっているようだ。

<市場にあった130円台の観測>

黒田総裁の発言の真意は今のところ不明だが、もし、この発言がなければ、外為市場を起点にマーケットはどうなったのか、その結果として日本や世界全体の経済はどのような方向に進んだのか想定するのも、意味があることだと考える。

なぜなら、そのケースを予想することで、黒田発言が結果として果たした効果を分析し、その点から黒田総裁の真意を推し量ることが可能だからだ。

外為市場関係者の見方を総合すると、もし、黒田発言がなければ、日米金融政策の方向性の違いという「万人が認識できる」現象を材料に、ドル高/円安が年内いっぱい進んだ公算が大きい。

チャートを重視する立場の見方からは、126円台にドルが乗せると、130円までは大きな障害がなく、米利上げ/日本の追加緩和という構図が継続する限り、ドルを押し上げる力が継続すると見られていた。ドル高の力を重視する声の中には、年内に135円まで上がるとの見通しもあった。

<現実味があった140円>

市場には、米連邦準備理事会(FRB)が9月ないし12月に利上げするとの見方が7-8割を占めている。もし、8月までに130円近辺までドル高が進んだ場合、「140円もあると市場の一部では言われていたのではないか」(外資系証券)との声もある。140円となれば、米国内でも「円安批判」が沸騰しかねないし、日本国内でも輸出にリンクしない地方経済や中小企業のコスト負担が重くのしかかる。

それでも円安が進めば、当局がコントロールできない「管理不能相場」と市場が見なす危険性が出てくる。

野球でも「ノーコン」は試合をぶち壊すが、為替の場合の破壊力は、当初の想定を超えて日米だけでなく世界経済に打撃を与えかねない。

<円安と物価上昇の先にあるもの>

また、130円超の円安は、国内物価にも一定のタイムラグを伴って大きな影響を与えることになる。最も深刻なのは、輸入品を中心に物価が急速に上がり出すことだ。特に日常生活に密接な食品価格が、目に見えて上がる可能性がある。

日銀が目標とする2%の物価上昇は、実現まで「指呼の間」ということになるかもしれない。しかし、4月にようやく実質賃金が前年比プラス0.1%と水面上に出てきた現状で、物価が先行して大幅に上がれば、個人消費を冷やしかねない。

実際、黒田総裁は10日の衆院財務金融委での質疑で「物価2%が達成できれば、実体経済はどうなってもいいということではない」と述べている。

賃金微増/物価急上昇による個人消費の停滞は、日銀にとっても回避したいシナリオに違いない。

さらにドル高は米経済を冷え込ませるという結果が、米当局の試算で明らかになっているようだ。それによると、ドルが対主要通貨に対して10%上昇すると、米国の国内総生産(GDP)を3年間累計で0.9%押し下げるという。民間調査機関の試算の1つでは、10%のドル高でGDPを0.7%押し下げるとの結果もあるという。

ドル/円が130円台に上昇すれば、米国内で保護主義的な世論が形成され、米下院で審議中の環太平洋連携協定(TPP)交渉に関する大統領への権限移譲法案(TPA)の行方にも影響を与えかねない。

ここまで想定してきたシナリオの実現可能性を「黒田発言」は、当面は封じ込めることに成功したのではないか。それは、日銀の政策選択に「フリーハンド」の余地を与える結果にもなるだろう。

黒田総裁は、今回の発言を質問されれば「市場が曲解した」と発言するかもしれないが、大きなインパクトが発生したことは間違いない。

★■

日銀総裁発言でドル一時122円後半に下落:識者はこうみる 「ロイター(2015.6.10)」より

/

[東京 10日 ロイター] - 黒田東彦日銀総裁の衆議院財務金融委員会での発言を受け、10日の市場でドル/円は一時122.73円と、5月26日以来約2週間ぶりの安値を付けた。株式市場も、為替に連動して乱高下した。

市場関係者の見方は以下のとおり。

<シティバンク銀行 シニアFXマーケットアナリスト 尾河眞樹氏>

黒田東彦日銀総裁の円安をけん制するような発言を受けて、しばらくドルの上値が追いづらくなった。黒田総裁は水準に言及しなかったが、直近の高値125円台が上値めどと意識されそうだ。

ドルが下押しされるとしても、底堅いと見ている。年初来高値だった122.04円を超えてからドル/円が上方向に走った経緯があり、この節目が今ではサポートに変わっている可能性がある。目先は122─125円のレンジ相場になるのではないか。仮に122円を割り込んだとしても、さらに120円を大きく割り込んでいくという流れは想定しにくい。

環太平洋戦略的経済連携協定(TPP)の妥結に必要とされる、貿易促進権限(TPA)法案が下院通過するか微妙なタイミングのため、日米両サイドにとって極端な円安は好ましくない。いまは多くの人にとって、120─125円程度の水準が心地いいということなのかもしれない。

もっとも、今の相場はドル側の事情によるドル高の局面であり、円サイドの話ではない。明日の米小売売上高などの経済指標が強かったり、来週の米連邦公開市場委員会(FOMC)でタカ派的なメッセージが出るようであれば、再びドル高基調になりやすい。FOMCでは、年内利上げの可能性が高いのか、政策金利の予想分布図などを通じてヒントが示されるかが焦点になる。

<三井住友銀行 チーフストラテジスト 宇野大介氏>

+

続き

日銀の黒田総裁の一連の発言については、足もとで円安ピッチが速すぎることに対するけん制が主目的だとみている。水準自体より、スピードに対して水を差すために発せられたと理解している。

為替市場では、ドルが足早に125円に到達したあと、円高リスクを警戒する向きが増えていた。こうした環境のなか「実質実効為替レートがさらに円安になるのは、普通に考えればありそうにない」との総裁発言に、より純粋に素直に反応してドル安/円高が進んでいる。

発言の主旨、背景については、輸入価格の上昇等を通じた影響についても注視しているという安倍首相の8日の発言にも見られるように、各方面に配慮したという要素も加味されているものと考えられる。

ただ、日米欧3極で見れば、量的緩和の出口に最も近い米国と最も遠い日本という構図に変化はないことから、基本的なドル高の流れは変わらないだろう。125円を軸として上下10円の変動を想定すれば、135円に到達する蓋然性が115円に達する蓋然性よりも高いとみている。

<外為どっとコム総研 調査部長 神田卓也氏>

日銀の黒田東彦総裁による「実質実効為替レートがさらに円安になるのは、普通に考えればありそうにない」との発言は、ドル高/円安のけん制とみていいだろう。

円安基調への懐疑的な見方を重ねて示している辺りをみても、失言という訳でもなさそうだ。相場の過剰な変動は好ましくないとの立場を常々示しており、125円という節目を超えてきたタイミングで調整が必要と考えたのだろう。

確かに実質実効レートによる円安が引き合いに出されており、ドル/円が名指しされたわけではない。ただ、午前中には「米国の利上げが織り込まれていれば、それ以上のサプライズがなければこれ以上のドル高になる必要もない」とも発言していた。一連の発言からは、やはりドル/円に対するけん制と受け止められやすいだろう。

もっとも、為替市場では多少の円高・円安に振れることは珍しくない。株式市場へのネガティブな影響がどの程度になるかが懸念材料になるだろう。

<T&Dアセットマネジメント 運用統括部長 山中清氏>

黒田日銀総裁発言を受けてドル安/円高と日本株安が進んだが、調整は一時的とみている。足元の為替水準なら国内企業の競争優位性が維持され、堅調な企業業績が株価を支えるためだ。米利上げをにらんで変調の兆しがある海外市場の動向次第では、日経平均2万円割れの可能性はあるが、待機資金が豊富な個人投資家などを中心に押し目買いが見込め、底堅さは維持するとみている。

実質実効レートからみて足元の為替水準が円安に行き過ぎていたことはわかりきっていたことで、黒田日銀総裁の発言自体に驚きはない。足元の消費が依然弱く、国内景気が盤石ではないなかで、さらなる円安進行は輸入物価の上昇を通じて消費者の負担となり、将来的な景気悪化につながりかねないことを心配しているのだろう。

<内藤証券 投資調査部長 田部井美彦氏>

黒田日銀総裁の発言により、為替については1ドル120─125円ぐらいでの定着のイメージを市場は持ったようにみえる。

日本株に対してはメジャーSQ(特別清算指数)の算出前であり、何らかの要因で上下に振れやすい地合いにあったが、日銀によるETF(上場投資信託)買いや公的年金の買い余力もある。

企業側は為替の安定推移を求めているが、ドルが120円前後で推移を続けるのであれば、売上高増加に伴う利益増によって、今期も過去最高益を更新する展開が十分に見込まれる。

<FPG証券 代表取締役 深谷幸司氏>

円安に関する黒田日銀総裁発言は、実質的な「口先介入第一弾」とみていいだろう。政府は5月末あたりから円安に対して慎重なトーンの発言を繰り返してきたが、黒田発言はより明瞭な形での政府・日銀の意向を伝達するものだ。

購買力平価等からみて、黒田総裁の指摘通り、ドル高/円安は行き過ぎている。ただ、日米の金融政策の方向性や、米長期金利の上昇など、より根本的な要因がドル高圧力を示唆している。

同発言に対して、短期筋はドル売り/円買いで反応しているが、ドル高/円安が止まる保証はない。

ただし、現時点では、125円以上にドル/円が定着するモメンタムも不十分であり、今後の米経済指標や9月の米利上げの蓋然性を判断しつつ、落ち着きどころを探る展開となりそうだ。

[東京 3日] - 毎度メディアの報道は国内総生産(GDP)に集中するが、同時に内閣府から公表されている国内総所得(GDI)、国民総所得(GNI)も合わせて見ると、現下の日本経済の順風と回復基調をより鮮明に理解することができる。

結論から言うと、2014年4月の消費税率引き上げ後の短期的な景気低迷から抜け出した日本経済にはGDPの変化で見る以上の順風が吹いており、目下の国内要因には特段の悪材料は見当たらない。海外経済の急変がない限り、景気の回復は中期的に持続するだろう。

行き過ぎた円安の悪影響を懸念する声もある。確かに120円台のドル円相場はインフレ調整後の実質で見ると、1980年代前半のレンジとほぼ同じ程度の円安方向へのオーバーシュートであり、長期的には揺り戻しが必至だろう。しかし後述するように、それが日本の交易条件を目立って悪化させているわけではない。

<実質GNIは2四半期連続の高成長>

まず以下の点を理解していただきたい。実質GDPは1年間に国内で生産される付加価値の実質総額だ。これに対して、実質GDIはGDPから交易条件の変化で生じる交易利得(あるいは損失)を加減したものであり、実質GNIはそのGDIに対外的な所得(主に配当と利息)の受取と支払の差額である国際収支上の所得収支を加えたものである(昔はこれがGNPと呼ばれていた)。

(※mono.--長文につき詳細はサイト記事で)

日本経済は全然よくなっていない。

(※mono.--後略)

■

誤った議論は事態を1ミリたりとも前進させることはできない 「うずらのブログ(2015.4.5)」より

/

今月4日で、日銀による異次元金融緩和政策の実行から丸2年が経過することを受けて、筆者が(仕方なく)購読している地元紙に、異次元緩和に対する二人の論者の意見が掲載されていた。

一人目の論者は、早大政治経済学術院教授の若田部氏で、金融緩和政策推進の立場から発言し、もう一方は、キャノングローバル戦略研究所(いかにも安っぽい名前なのだが…)特別顧問で元日銀審議委員の須田氏が、金融緩和政策に対して慎重な意見を述べている。

(※mono.--中略、詳細はブログ記事で)

両者の異次元緩和に対する見方は真逆で、片や、実体経済に具現化した数少ない好指標を全て金融緩和の手柄にしようとし、もう一方は、“構造改革・規制緩和・財政健全化の三本柱”が重要で、金融緩和政策みたいに国民を甘やかすような経済政策は控えるべきだと主張している。(両者が同意できるのは、円安株高という事実確認の部分だけだろう)

若田部氏の意見は、伝統的なリフレ派の主張を踏襲するだけで何の新鮮味もない。

(※mono.--中略、詳細はブログ記事で)

典型的な構造改革かぶれの財政再建論者の意見そのもので、口を開けば構造改革や規制緩和、財政再建しか言えない飲み屋のオッサンレベルでしかない。

(※mono.--中略、詳細はブログ記事で)

真に重要なのは、2%という無機質な物価水準の達成ではなく、日銀首脳陣のメンツでもないはずだ。

【

為替 】

■

民主党はドルで給料もらったらいかが? 「パチンコ屋の倒産を応援するブログ(2015.3.18)」より

(※mono.--前略、「タイで韓国人ノックアウト」の記事と動画あり。)

/

さて、相変わらず民主党は

「アベノミクスで経済は良くなってない、ドルベースでみたらGDPは減っている!」

を国会内外で言い続けています。

テイラー・溝口介入の時を考えればその前あたりの1ドル130円あたりが適正ではないか、

民主党政権によって異常に円高が進められ、

日本が日本の身体を切りつけ続ける事で、その血で中韓を助けてきたと言ってもいいでしょう。

民主党は円高を是正するつもりなどないので

民主党政権になってからの円高で利益が全て吹き飛んだエルピーダは一気に経営が悪化し、DRAMの重要性を知る米国アップル社は

安倍政権になって民主党政権が意図的に行っていた円高誘導、円高維持が解消されると、

また、マスコミは円安倒産などという無茶苦茶な事を言い出して

当然、民主党もマスコミのこの「円安倒産」ネタに便乗して

民主党にとっては日本経済を破壊してでも特亜を助けたいでしょうから、

(※mono.--以下略、詳細はブログ記事で)

■

利子と税金による所得移転 「働く人のためのケインズ革命(2015.2.24)」より

/

国債を持っているだけで、債権者や金融機関には、じっとしていても金利が入ってきます。国際投資の基本のスタンスは持ち続けることにあります。

インフレになれば、実質債権と実質金利(名目金利-インフレ率)が減少し、債権者に実質的な損失が生じます。逆に、債務者の実質債務と実質金利は減少し、実質的な利益が発生します。特に、住宅ローンを抱えていたり、比較的低所得なのに債務を負っている者の実質債務も下がりますから、債務者にとっては、インフレは待ちに待った天の祝福になります。

インフレになると長期金利が上がり、新発国債の金利も上がりますから、投資家や金融機関はすでに持っている中古国債を売却し、新発国債に乗り換えようとしますから、中古国債の価格が下がり、中古国債にキャピタルロスが生じます。このような金融機関の立場は、債権者の典型であり、インフレは総じて、債権者には好ましくないものです。

(※mono.--中略、詳細はブログ記事で)

しかし、それならば、インフレの責任は投資家達にあることになります。あるいは、利子生活者たちの投資行動が悪いということです。なぜ、そんな投資行動をなだめるために、国民は汗水たらして税金を収めて行かなければならないのでしようか。

本当に、投資家が国債を買わなくなるというのなら、むしろ、そうなって欲しいものです。日銀が国債の直接引き受けを行えば、国民も増税に苦しまなくても良くなります。インフレの心配がありますが、微弱なインフレはむしろ債務者に利益をもたらします。

(※mono.--中略)

当時、デフレ傾向が顕著になっており、日銀による国債の直接引受をやるべき状況なのに、国債の日銀引受を極力止めて、わざわざ民間金融機関から借りました。その結果、1991年から日本政府の対GDP比債務総額、および、純債務額は急激に増えて行っています。インフレを恐れたため、というよりは、金融機関を助けるために、政府が対金融機関の債務を増加したのです。これ以降、増税政策を採用したことで、国民の富を富裕層や金融機関に移転させるシステムが強化されたことは間違いありません。

(※mono.--中略)

さらに言えば、国債の暴落やハイパーインフレの危機を煽るマネタリストは、富裕層や金融機関からなる投資家が、政府からお金を取り返した後、そのお金が大量の投資や消費を引き起こすと言っています。つまり、富裕層がとんでもない投資や、とんでもない消費をして、物価を上昇させ、国民を困窮させるというわけです。それならば、悪いのは富裕層ではありませんか。

罪のない国民に「事実上の財政破綻が起こる」というウソで恫喝して増税するよりも、日銀による国債の直接引受で富裕層の手元に残る余剰資金に対して、とんでもない投資や消費をさせないよう、あるいは、富裕層に余剰資金を持たせないよう、あらかじめ所得税や相続税の累進度強化によって回収しておくことのほうがスジが通っているのではないでしょうか。

●成長加速が期待される日本経済

昨年4月の消費税率引き上げ以降、日本経済はマイナス成長となり、特に個人消費はいまだに影響を引きずっている。しかし、鉱工業生産指数等、先行きを占うデータは昨年末頃からかなり勢いよく持ち直し始めている。この指数は経済成長率と密接に関係しているため、少し割り引いて3月は生産が横ばいになると仮定しても、今後経済成長率はかなりプラスに加速すると見込まれる。

+

続き

生産が大きく戻った理由としては、消費はともかく設備投資が非常に好調なことがある。事実、設備投資より1四半期ほど先を行く機械受注は昨年7-9月からV字回復している。これがGDPに反映されれば、昨年10-12月の経済成長率は大きく上向くはずである。

また、設備投資以上に期待されるのが、輸出の伸びである。輸出は昨年末あたりからアジア向けを中心に大きく戻している。背景には、アジア経済自体はさほど良くないが、アジアからアメリカへ向けての輸出が非常に増えていることがある。アメリカ経済が昨年後半から力強い回復を示す中で、アメリカの需要増がアジアの輸出を増やし、それが日本から部品等の輸出を増やしていると考えられる。

今年も引き続きアメリカ経済の拡大による輸出増加が期待されるが、それに原油価格の下落が加わって、アジア経済も若干持ち直すことが期待される。原油価格があまりにも下がりすぎたために、資源国のデフォルトやエネルギー関連企業の経営破たん等を懸念してマーケットは過剰に反応しているが、世界の経済規模から見ると7割以上は原油の純輸入国になるため、原油安そのものは世界経済的にはプラス材料となる。特に原油を大量に輸入するアジア経済においては大きくプラスに効いてくるため、アジアを最大の輸出先とする日本では、さらに輸出の押し上げ効果が高まるはずである。

さらに、異常な円高が是正されたことで、昨年後半あたりから日本の製造業に国内回帰の動きが活発になってきていることから、今年は輸出の伸びが相当増えるのではないかと期待される。

また、財だけではなく、サービスも含めた輸出を見ると改善が明確となっている。企業の技術革新によって特許権の使用料収入が増加していることもあるが、円安や観光ビザの発給緩和により、外国人観光客が増加していることがその最大の理由である。昨年の訪日観光客数は1300万人を突破したが、昨年12月にはインドネシア人向け、今年1月には中国人向けの観光ビザの発給要件緩和も進んでいるため、今年は1500万人を突破しても不思議ではない。

●アベノミクスの効果について

個人消費については消費税率引き上げのダメージがまだ残っているが、家計に関連するデータを調べると、家計は確実に潤っていることが確認できる。アベノミクスが始まってからこの2年で、家計の金融資産は140兆円以上も増えている。中でも株価は2年で2倍になり、家計の株・出資金も50兆円以上増えている。

一方で、現預金も30兆円以上増えているが、これは株で儲けたお金のほか、この2年で働く人が100万人以上増えたことが大きな要因となっている。非正規労働者しか増えていないという批判もあるが、マクロ経済全体では正規であれ非正規であれ、今まで給料をまったくもらっていなかった100万人以上の人が給料をもらうようになったわけであるから、明らかにプラスである。

さらにいえば、実際に増えた雇用はさらにその人数を上回る可能性が高い。なぜなら、今の日本では15歳以上の人口は減っているため、労働参加率が変わらなければ雇用は減って当たり前だったはずである。それがネットで100万人以上増えているということからすれば、仮に労働参加率が変わらなかった場合を仮定すると、この2年で実質150万人以上雇用が増えていることになる。これはまさにアベノミクスのプロビジネス的な政策の効果であるといっても過言ではない。

また、正社員についても増加の兆しが見えている。正社員の雇用に関してはどうしても時間を要するので、直近の7-9月の雇用者数でようやく前年比10万人増という状況だが、このまま景気回復が持続すれば今年は正社員の数が増えることが予想されるため、家計の収入もさらなる増加が期待できる。

●今年の日本経済を予測する

今年の日本経済を予測する上で最大のポイントは、春闘でどれだけ賃上げが実現できるかであろう。報道を見る限り、組合は昨年以上の要求をしており、経営者側からも前向きな発言が相次いでいるため、最低でも昨年以上の賃上げが達成され、今年は実質賃金がプラスになると期待される。

実質賃金は17カ月連続でマイナスであることから、アベノミクスの効果が出ていないと批判する向きもあるが、今年度から1人当たり賃金は15年ぶりの勢いで増え始めている。まさに近年稀に見る状況なのだが、それ以上に物価が上昇したために個人消費が落ちこみ、実質賃金もマイナスになってしまったのである。ただし、一時は4%を超えていた物価上昇率のうち2%分は消費増税分であるため、消費増税がなければ実質の雇用者報酬は昨年6月からプラスになっていたはずである。

ただ、消費増税の影響を除いた物価の伸びは足元で鈍化してきているため、今年前半には一時的に物価がマイナスになる可能性がある。その一方で、1人当たり名目賃金は最低でも昨年程度は上がることが期待されるため、実質賃金も今年4月からは前年比でプラスに転じると予想される。

物価の伸びが鈍化する理由の一つに、原油価格の下落がある。日本のような原油の大量輸入国は、円建ての原油価格が下落すると、所得の海外流出が急激に減ることになる。仮に年末にかけて原油価格が60~70ドル/バレルまで戻ったとしても、今年は所得の海外流出が年間9~10兆円抑制されることになり、家計への影響を計測するだけでも消費税率を1%程度引き下げるのと同等の効果となる。

さらに春先以降は、今年度の補正予算3.5兆円の効果が出てくることが期待される。昨年度の補正予算ではかなりの部分が公共事業に回され、家計向けの減税は6000億円ほどにとどまったが、今回はアベノミクスの副作用で割を食っている家計や中小企業、地方に半分程度割り当てられることになっている。

以上より、4月以降は実質賃金がプラスになることで個人消費も力強さを増すことが予想されるため、今年の景気は年半ば頃から勢いを増すことになりそうである。

■

反アメリカンドリーム 「働く人のためのケインズ革命(2015.2.2)」より

/

マルクス主義の主たるテーマは、ブルジョア階級とその道徳に従属することへの悲哀でした。マルクス主義はその経済学に誤りがあるのであって、その心情が間違っていたわけではありません。そして、同じ悲哀は現代もなお我々の中に存在します。

現代の日本の労働者には、富裕層とその道徳に従属する悲哀があります。 富裕層の利益を守ることが現代のモラルとなっているかのようです。投資家は、企業が労働者を低賃金で働かせ、首を切り、過労死や自殺をさせてでも、企業に利益を出させることをモラルとしています。

富裕層の利益を守る道徳が形作られる過程を顕著に表わす、ちょっとすごい例を引用しておきたいと思います。

(※mono.--以下略、詳細はブログ記事で)

■

円安叩き、続く 「あるウソつきのブログ(2015.1.23)」より

/

ここんとこ、インテリ系のマスコミで目立つ経済記事は、円安による3つのマイナスである。

すなわち。

1.物価高騰

こんな論調。

俺も確かに安部内閣の経済政策はどうかと思っているクチだけど…。

まず、訪日外国人の増加だろ?でもって出稼ぎ外国人労働者の帰国。海外生産拠点の国内回帰、そして就職内定率の改善である。

(※mono.--中略)

そりゃね、隣国が長年にわたって近隣窮乏化政策でもって日本から富を奪い取り続けりゃ、日本の景気は悪くなる一方だよ。

(※mono.--中略)

今、丁度原油も史上稀にみる安値だし、円安の日本にとって、円安デメリットの傷を浅くすませる材料があるのだ。

楽観的に話した方がいい事を深刻に、深刻に話すべき事をスルーする。

■

国家資本主義はなぜ失敗するのか 「池田信夫 blog(2015.1.13)」より

/

JBpress の記事のおまけ。安倍政権の本質は、財政・金融政策で日本経済を自由にコントロールできると考える国家資本主義であり、その司令塔は今井尚哉政策秘書官を中心とする経産省グループだ。これが日本経済の長期停滞の原因である。

投資不足の日本経済で、民間に代わって官が投資し、短期的な採算性に左右されないで長期的な投資をする、という官民ファンドの目的は結構だが、実績は全敗に近い。その原因は、冨山和彦氏のいうように、株式会社は公益を考えてはいけないからだ。これを簡単なゲームでみてみよう。

(※mono.--中略、詳細はブログ記事で)

これが経産省の国家資本主義が失敗した根本原因である。それは成功する確率が高い重化学工業などでは成功した(今の中国でも成功している)が、情報産業やサービス業のようなリスクの大きいプロジェクトには適していない。

だから日本経済の病である投資不足を解決するには、「輪転機ぐるぐる」は役に立たない。必要なのは途上国型の集権的金融を卒業して資本市場のような分権的金融に転換することだが、岸信介の末裔には不可能である。

2014年11月

2012年12月

増減

雇用者数

5637万人

5490万人

+147万人

農業・林業

202万人

190万人

+12万人

建設業

516万人

490万人

+26万人

製造業

1019万人

998万人

+21万人

情報通信業

204万人

191万人

+13万人

卸売・小売業

1067万人

1035万人

+32万人

学術研究・専門・技術業

211万人

213万人

-2万人

宿泊業・飲食業

395万人

386万人

+9万人

生活関連・娯楽業

234万人

239万人

-5万人

教育・学術支援業

295万人

296万人

-1万人

医療・福祉

779万人

723万人

+56万人

サービス業(その他)

406万人

462万人

-62万人

運輸・郵便業

339万人

339万人

0

アベノミクスによって、雇用が増えたといっても、医療・福祉業の労働者が増えていた訳です。

それだけで、約38%を占める訳です。これはアベノミクス効果というより、別な力が働いたと見るべきでしょう。

あと政府の公共投資によって、建設業の労働者が26万人と増えています。

よって政府支出による雇用増を、大ざっぱに求めれば

26万人(建設業増加分) + 56万人(医療・福祉業) = 82万人

とあり

82万 ÷ 147万 = 約56%が財政出動による効果となる訳です。

この他の雇用増の要因は、大型な補正予算と駆け込み需要によるものが大きいと見る。

ここで私が円安による国内回帰を喜ばない理由は、。

円安における国内回帰と言えば、逆に言えば円高に触れることでガタっと崩れることを意味している。

(※mono.--以下略、詳細はブログ記事で)

■

日本経済のエンドゲーム 「リバタリアン通信(2014.12.28)」より

/

衆院総選挙での自民党の勝利は、安倍政権の経済政策(アベノミクス)への国民の支持と期待によるものとみられているようである。しかし最近発表された二つの経済統計は日本経済の深刻な実情を示していると、海外の識者は指摘する。

統計の一つは、家計貯蓄率。所得のうちどれだけ貯金に回したかを示すもので、内閣府によると、2013年度はマイナス1.3%。比較できる統計がある1955年度以降で初めてマイナスとなった。増税前の駆け込み消費の影響もあるが、構造的には社会の高齢化が進み、貯蓄の取り崩しが増えたことが大きい。

もう一つは、実質賃金。現金給与総額に物価変動の影響を加味したもので、厚生労働省によると、2014年11月は前年同月比4.3%減と、17カ月連続の減少。下げ幅は前月(3.0%)から拡大し、2009年12月(4.3%)以来の大幅な落ち込みとなった。

評論家デヴィッド・ストックマン(David Stockman)は、貯蓄率マイナスのニュースについて、日本は一世代前まで貯蓄率の高い国だったのに、過去三十年近いケインズ政策の末、巨額の政府債務が積み上がり、抜け出しがたい人口的・財政的わなにはまったと指摘する。そして次のように続ける。

(※mono.--以下略、詳細はブログ記事で)

★■

原油安の「神風」を止めたアベノミクス 「JB press(2014.12.30)」より

/

2012年末の総選挙で、自民党の安倍晋三総裁が「輪転機をぐるぐる回して日本銀行に無制限にお札を刷ってもらう」と宣言したことが、アベノミクスと呼ばれる経済政策の原点だった。彼によれば、日銀がお札を刷れば日本経済は「デフレ脱却」し、経済は一挙に回復するはずだった。

それから2年たち、日本経済は改善したのだろうか。11月のコアCPI(生鮮食品を除く消費者物価指数)上昇率は0.7%と10月より0.2%下がり、日銀が目標としている2015年3月にはゼロに近づくだろう。貿易赤字は史上最大を記録し、2014年度の実質成長率はマイナスになる見通しだ。何が間違っていたのだろうか?

アベノミクスの目的は円安誘導による「日本売り」

2年前に安倍氏が経済を理解していたとは思えないが、側近にはリフレ派と呼ばれる奇妙な経済理論を信じる人々がいた。それに乗って彼は「デフレ脱却議員連盟」の会長になり、リフレを政策の看板に掲げた。

彼のブレーンになった浜田宏一氏(内閣官房参与)は「日銀がエルピーダをつぶした」と公言し、円高を放置したことがデフレの原因であり、金融を緩和すれば日本経済はよみがえると主張した。

翌年4月に黒田東彦氏が日銀総裁に就任して「2年で2倍」の量的緩和を約束したとき、その狙いは物価ではなく為替レートだった。かつて財務省で「円高ファイター」として活躍した黒田氏にとって、1ドル=80円台の過剰な円高が景気回復の障害になっていることは明らかだった。

しかし政府が為替レートの操作を行うことは通貨の切り下げ競争を招くので、「2%のインフレ目標」という暗号で、世界の投機筋に「日本を売れ」というシグナルを出したのだ。日銀が際限なく円を供給する政策は円売り介入のようなもので、1年半で1ドルは120円まで50%近く上がった。

日本株が割安になったため、株式市場の主役である海外投資家が株を買い上げ、日経平均株価も2倍近くまで上がった。これによって輸出産業は競争力を回復し、日本経済は一挙によみがえるはずだった。

ところが株価以外のマクロ経済指標は、ほぼ全滅だ。政府はあわてて「円安対策」の補正予算を組んだが、日銀が円安誘導しておいて円安対策とは、笑止千万である。それなら最初から、円安に誘導しなければよかったのだ。

いい材料もある。原油価格は、半年で1バレル=110ドルから50ドル台に半減した。これは日本経済にとって「神風」ともいうべき幸運だが、日銀の黒田総裁は「原油安でデフレ脱却が困難になった」として、10月末に追加緩和した。

これによって1ドル=120円台を突破した結果、図1のように今年後半、原油価格がドル建てで半減した時期に、円建てでは30%ぐらいしか下がっていない。せっかくの原油安の半分が、ドル高で相殺されてしまったのだ。

+

続き

(※mono.--表略)

原油価格が暴落する幸運に恵まれたのに、日銀がそれを妨害している。黒田総裁は、いまだに「インフレ期待を起こす」ことを目的にしているが、こんな金融政策を続けていると、原油安というチャンスが生かせない。

インフレ自体に意味はなく、それを日銀が自由自在に操ることもできない。それは2年近い「実験」で分かったはずだが、黒田総裁の面子のために2%のインフレを実現するのは本末転倒だ。

日本経済のGDPギャップ(実質GDP-潜在GDP)がマイナスだった時期には、日銀の「量的・質的緩和」の偽薬効果は小さくなかったが、GDPギャップがほぼゼロになった現在では、その効果はもうない。

このような金融政策の変化は、実体経済にはほとんど影響を与えていない。次の図は失業率と実質賃金上昇率を見たものだが、2010年からゆるやかに賃金と失業率が下がっている。

(※mono.--表略)

リーマンショックで失業率が上がって賃金が下がり、それによって雇用が増える普通の景気循環が起こったのだ。2012年末以降のアベノミクスは、ほとんど影響を与えていない。しいて言えば、2013年から「デフレ脱却」で実質賃金(名目賃金/物価)が大きく下がったことぐらいだろう。

景気が回復するとき、企業収益が上がって雇用が増えない現象を「雇用なき景気回復」というが、日本では賃上げなき景気回復が起こっている。安倍政権は企業に「賃上げ要請」しているが、それは無駄である。この賃下げは、高齢化した正社員が引退して低賃金の非正社員に置き換わる労働の非正規化で起こっているので、正社員の給与を上げても止めることはできない。

日本の単純労働者(非正社員が多い)の単位労働コスト(賃金/労働生産性)は中国などの新興国に比べるとまだ高く、それが新興国の水準に引き寄せられることは避けられないのだ。賃金を上げるには、労働生産性を上げるしかない。

このためにはサービス業の生産性を上げる必要があるが、日本が比較優位をもつ製造業のグローバル化も重要だ。製造業の比率は、所得収支(海外収益)を加算した国民総所得(GNI)ベースで見ると25%以上で、関連産業を加えるとGNIの30%以上を占める。今後とも、付加価値の高い製造業が日本経済のコアである。

他方、雇用の9割近くは非製造業になるだろう。冨山和彦氏(経営コンサルタント)は、こうしたグローバルなG型産業が海外で高い収益を上げて国内に還元し、労働人口の大部分を占めるローカルなL型産業を支えるべきだと言う。

海外投資を増やしてGNIを高めれば、日本経済の将来はそれほど悲観すべきでもない。むしろ問題は、グローバル化が十分進んでいないことだ。「貿易立国」を卒業して海外投資を増やし、「資産大国」になる上では、アベノミクスの円安政策は逆効果だった。自国通貨の価値を下げる倒錯した金融政策はもうやめ、円安に歯止めをかけるべきだ。

■

リフレ派の勘違い 「うずらのブログ(2014.4.25)」より

(※mono.--前後大幅に略、詳細はブログ記事で)

/

ここでリフレ派の概要をおさらいしておく。

リフレ派とは、「緩慢なインフレを継続させることにより、経済の安定成長を図ることができるとするマクロ経済学の理論を喧伝、もしくは政策に取り入れようとする人々のこと。リフレーションとは再膨張の意で、経済学的には景気循環においてデフレーションから脱却してマネーサプライ(通貨供給量)が再膨張し、加速度的なインフレーションになる前の段階にある比較的安定した景気拡大期を指す。リフレ派の主張は、政府・中央銀行が数パーセント程度の緩慢な物価上昇率をインフレターゲットとして意図的に定めるとともに、長期国債を発行して一定期間これを中央銀行が無制限に買い上げることで、通貨供給量を増加させて不況から抜け出すことが可能だとするもの(知恵蔵2014)」であり、その最大の武器であるインフレターゲット論とは、「物価下落と不況のデフレ・スパイラルを断ち切るために、一定の物価上昇率を目標とし、その目標を達成するまで金融を緩和する(知恵蔵2014)」経済政策を指す。

彼らの主張の真骨頂は、物価上昇に対する市場の期待を喚起し、買い急ぎや設備投資の前倒しを誘発することにある。

通貨の番人である日本銀行が、年限を区切って物価目標を提示し、その達成に明確にコミットメントするとともに、日銀のバランスシートを量的・質的に拡大・変化させることにより、市場の予想実質金利引下げ効果が発生し、投資や消費が活発化することによりデフレを脱却できる、というのが彼らの主張だ。

リフレ派とインフレターゲット論の軸足は、あくまで民需の自発的・自律的な活性化にある。

彼らは、大胆な金融緩和政策を打ち出す日銀や政府サイドの意志や意図を市場が敏感に感じ取り、物価上場の影響を先取りしようと、企業や家計が、こぞって投資や消費を行うに違いない、という強い信念を持っている。

だが、大きな期待を背負わされた当の企業や家計の行動はどうだろうか。

長く続いた好況期の後のちょっとした不況期であれば、インフレターゲット政策によるインフレ期待やそれに伴う民需の活性化も期待できるかもしれない。なぜなら、企業や家計には、好況期に溜め込んだ手持ち資金や資産が豊富に残っているだけでなく、好況期に啜った甘い蜜の味を覚えており、それに群がろうとする強い意志や欲望を保持しているからだ。

こういった状態であれば、金融緩和政策は確かに効くだろう。市場は、少々の金利低下をチャンスと捉え、物価上昇予想に急かされて投資を増やし、それが消費を刺激するだろう。

だが、そのような好機はとっくに過ぎ去っており、少々の金融緩和程度では、インフレ期待すら起こせないほど人々のマインドは冷え切っている。

現在の企業や家計が抱くインフレ予想は、好景気の到来を期待するディマンドプル型ではなく、円安や消費税増税などによるコストプッシュ型であり、多くの人々は、それをタチの悪い物価上昇だと考えている。

アベノミクス効果により、上場企業を中心にベアの復活や夏のボーナス増額という恩恵を受けることができる層は確かにいる。

だが、社会の大宗を占める中間層以下の企業や家計には、ヒタヒタと忍び寄るインフレの波に抗うだけの資産も資金も持ち合わせていない。

<11月経済指標>さえぬ賃金・生産 消費低迷は峠越す

1世帯(2人以上)の消費支出(実質)が前年同月比2.5%減

CPIが10月が2.9%、11月は2.7%の0.2%下落し、更には消費税増税分を差し引けば0.7%の物価上昇

11月の毎月勤労統計調査(5人以上)速報値では、一人当たりの給料総額は、前年同月比で1.5%のマイナス。※大企業のボーナスが含まれていないから、上方修正はありえる。

これらの情報をバイアスなしで見れば、消費税増税と円安による物価上昇により、実質賃金が下がり消費減退が起きた。

CPI下落以上に賃金下落が起きているのは、供給者側の粗利益が削れている。要因が消費税増税と円安による、粗利益が増えない物価上昇。

※10月のCPIが2.9%、11月のCPIが2.7%と前月比で-0.2%。そして賃金下落が-1.5%。

よって、賃金下落が起きているのだ。

これは非常に不味い状態で、政府支出を増やしているもん!という低脳ブロガーがいるが、消費税増税分を加味すれば、2013年、2014年と比べ予算は実質的に少ない。

まさしくピンチだ。私の企業も赤字で、外形標準課税導入するとは鬼畜と言える。

さてアベは経済を熟知しているとアホシュ内では評価が高いから、期待しよう。ウンウン

(※mono.--以下詳細は略、ブログ記事で)

■

若者の日本脱出を勧めるジム・ロジャーズ 「鎌倉残日録(2014.12.24)」より

/

24日付け日本経済新聞朝刊の投資家、ジム・ロジャーズ氏へのインタビュー記事(「展望・2015」)を読んで、いろいろ考えさせられた。彼は日本経済への長期展望について、こう答えている。

「(向こう1,2年は楽観できるが)、長期的にはかなり悲観的だ。債務が膨らみ、人口が減り、通貨の価値が落ちていく。大惨事ではないか。日本は世界で最も好きな国々の一つだ。でも、私が仮に20歳以下の日本人なら国を出ていくだろう」

若者の日本脱出を奨励する最期のくだりは、世界を歩きながら様々な投資をして成功し、現在はシンガポールに住み、中国経済の拡大をにらんで娘に北京語を習わせているコスモポリタン的なロジャーズ氏らしい忠告だ。

引用した部分は、前回紹介したトマ・ピケティ氏の「展望・2015」とつながる。ピケティ氏は「日銀の金融緩和政策はインフレによって日本の公的債務を削減する方法」として評価しているが、ロジャーズ氏は「それは困難」と見ているようで、「大惨事が待っている」と悲観的だ。

大惨事とは、前回のブログで私が懸念したハイパーインフレを伴った日本経済の崩壊だろう。日本政府は年金、医療、介護などの社会保障費を削減せず、若者に負担をかけているのだから、「大惨事」を見込んで若者の日本脱出を促すロジャーズ氏の忠告もわかる。

言うまでもなく、私はハイパーインフレの到来を望む者ではない。富裕層を中心に国民の預貯金を半減させる「徳政令」のアイデアを論じたのも、そのためだが、そんな荒療治は政治的に困難だとも思っている。そこから、ハイパーインフレの危機が忍び寄る。ロジャーズ氏の「大惨事」はありうるシナリオだ。

ただ、前回のブログの最後に次のように書いた。

<悪性インフレに陥ったとしても、それは数年で終わる。インフレ政策という「荒療治」の後は戦後の日本のようにまた、焦土の中から復活できるという考え方もある>

インフレは年金受給者を中心に高齢者の生活を圧迫するが、自ら働く若者は物価上昇に伴って給与も上昇する。円の価値暴落によって輸出は伸び、海外に移った生産拠点も一定程度日本に戻り、雇用も増加する。

結果として若者にシワ寄せされた負担は大幅に軽くなる。ハイパーインフレは政治的に解決困難だった高齢者と若者の経済格差、不平等を暴力的に解消する作用を持つのだ。

政府は経済危機を理由に規制緩和や行政改革を断行しやすくなり、経済焦土の中からベンチャー企業が続出、既存企業でも新事業の芽が育つだろう。

戦後の日本経済もそうして復活した。ロジャーズ氏の言うように、国外に脱出しなくても、若者の活躍の場は広がるはずだ。

もちろん、海外進出を否定しているのではない。ヤル気と能力のある若者はどしどし世界に飛び立てばいい。日本と海外との多彩なネットワークを構築、創造する役割も担ってもらいたい。

以上の経済再建シナリオはすべて「うまく行けば」という楽観論である。事はそう簡単には運ばない。ただ、大惨事を行き抜くすべはあるということは書いておきたい。

【

貿易 】

■

円安でも輸出は増えていない? 「ひろのひとりごと(2014.12.19)」より

/

佐藤健裕氏は10月末の追加緩和に反対した日銀審議委員の一人でが、円安になっても輸出が伸びるかどうかについて懐疑的なようですね。

マスコミでも円安でも輸出が伸びていない。アベノミクスの誤算などと報道されており、「ああ、輸出は伸びていないんだな」と考えてしまうのは仕方がないことなのかもしれませんが、実は輸出は伸びていないわけではありません。

4半期ごとの季節調整済み年換算の名目輸出額の推移をグラフにしてみると、

/

/

「貿易赤字に隠れて輸出の増加が全然目立っていない」 そんな感じでしょうか。

でも、貿易赤字はやばいのではないか?と思われるかもしれませんが、そうでもありません。一部で貿易赤字は海外への所得漏洩だと言っている人がいますが、それも間違いです。

というのも貿易は物やサービスの単なる交換ですので、それに勝ち負けや、得や損失などは存在しません。

世界中の国の貿易収支をすべて足し合わせると、ゼロになります。

(※mono.--以下略、詳細はブログ記事で)

■

GDP2次速報値は下方修正ではなく上方修正 「ひろのひとりごと(2014.12.11)」より

/

8日に発表された7-9月期のGDP2次速報ですが、新聞各社が予想外の下方修正と銘打ち、日本の景気が更に悪くなっていると報道しています。

1次速報 ・・・ -1.6%

ですので、これだけ見れば確かに悪くなっているように見えるのは仕方が無いのですが、前期比ではなく、GDPそのものの額で見てみると、見方が変わってきます。

1次速報 ・・・ 522.8兆円

と、1次速報より、2次速報の方が1兆円上方修正されています。

あれ??? GDP額が上方に修正されているのに前期比でマイナス幅が拡大しているのはどういうこと?

今回のGDP2次速報で7-9月期のGDPが修正されたのですが、同時に4-6月期のGDPも改定されているのです。

4-6月期のGDP

1兆円以上もの大幅な上方修正になっています。

要するに、7-9月期の2次速報値-1.9%はあくまで前期(4-6月期)との比較でしかありません。その比較対象である前期(4-6月期)のGDPが大幅に上方修正されたので、比率でみると7-9月期が下がった。ただそれだけです。

(※mono.--後略、詳細はブログ記事で)

■

物価上昇率はとうとう1%割れ。だが確実にインフレ期待は醸成されている? 「ニュースの教科書(2014.12.2)」より

/

総務省は2014年11月28日、2014年10月の消費者物価指数を発表した。代表的な指標である「生鮮食品を除く総合(コア指数)」は前年同月比でプラ ス2.9%となり、先月に引き続いて上昇幅が縮小した。日銀では消費税による物価への影響は2%と見ており、消費税の影響を差し引くと、物価上昇率は1%を切ることになる。

このところ物価上昇率は月を追うごとに低下している。7月はプラス3.3%、8月はプラス3.1% 9月はプラス3.0%であった。消費税の影響を差し引くと、それぞれ、プラス1.3%、プラス1.1%、プラス1.0%ということになる。今回はプラス0.9%と1%割れとなった。2年で2%という日銀の物価目標は達成がほぼ不可能な状況となった。

(※mono.--中略、詳細はブログ記事で)

問題はこうしたインフレ期待が、実体経済に対してどの程度、効果があるのかという点である。いわゆるリフレ派が主張するように、経済は貨幣的なものなのか、それとも反対派が主張するように、別の要因で経済は動くものなのか、インフレ期待がはっきりしてきた今、その答が出ようとしている。

■ &blnklink(予言の自己成就){http://ameblo.jp/hirohitorigoto/entry-11959545442.html} 「ひろのひとりごと(2014.12.2)」より

例えば、経営に何の問題もない銀行に「潰れるかもしれない」という噂が流れれると、皆がこぞってお金を引き出しに走ってしまい結局その影響で銀行が破綻してしまったという事が過去にあるようです。

景気は「気」からとよく言われるように、経済はこの予言の自己成就に左右されやすい性質を持っているような気がします。

「日本財政は破綻する!」も明らかに間違いであることはもはや我々の間では当たり前の事なのですが、世間一般的にはまだまだ少数派であり、普通は「日本財政はもうだめだ」と考えている人が多いと思います。

その影響で日本が本当に破綻・・・することはありませんが、「日本が破綻する」という間違いを皆が共有しているから、正しい経済政策を執り行うことができずに、長期間に亘って日本経済は低成長を続けています。

これは「予言の自己成就」が働いている、その結果だと思います。

そして、今巷を騒がせている「実質賃金が下がっている!」も「予言の自己成就」を引き起こしてしまう可能性があるのではないでしょうか。

97年から実質賃金は下がり続けており、今の実質賃金低下と何が違うのか?と聞かれたことがあるのですが、

アベノミクス以前・・・ 実質賃金が下がっているが、それ以上のスピードで名目賃金が下がっている

と、同じ実質賃金低下でも中身がぜんぜん違います。

安倍政権になってから名目賃金は2%程上昇。それ以前は名目賃金が物価の下落以上のスピードで下がっていまいた。

名目賃金が上昇するが、実質賃金が減る。この場合には貨幣錯覚という現象が起こります。

(※mono.--以下略、詳細はブログ記事で)

【

財務省 】

★■

景気後退局面か GDP速報値大幅減が示唆 消費増税で深刻な経済悪化を招いた財務省の罪 「msnニュース[ビジネスジャーナル](2014.11.17)」より

/

17日に発表された7~9月期の国内総生産(GDP)速報値が、事前の民間予測を大きく下回る年率換算1.6%減となり、国内のみならず海外にも衝撃が走っている。米国の著名な経済記者デイビッド・ウェッセルはツイッターで「リセッション(景気後退)!」と書いた。経済統計的にも2四半期続いての成長率の落ち込みはリセッションとなり、ショックを受けた東京株式市場でも日経平均株価の終値が前週末比517円03銭安の1万6973円80銭にまで落ち込んだ。

かねてから財務省や同省と近しい政治家、エコノミストたちは、「4月の5%から8%への消費増税による成長率反動減はせいぜい夏前までに終わり、その後日本経済は回復経路に乗る」と楽観的な見通しを示し、来年10月に予定される10%への再増税を正当化していた。しかし今回の実質GDP大幅減は、そのような楽観的な見通しがいかに間違ったものかを明らかにした。

この速報値発表を受け早くも一部メディアは、18日にも安倍晋三首相が衆議院解散と消費再増税の先送りを決断すると報じている。だが、解散については与党内でも今回の速報値が予想以上に厳しいため、見送るべきだとの声も出始めていて不確定だ。

●実質民間住宅投資の大幅な落ち込み

今回の“消費増税リセッション”の特徴をいくつかみておこう。

+

続き

最大の減少要因になったのは、実質民間住宅投資の大幅な落ち込みだ。消費再増税による民間の住宅購入減少が、新規の住宅着工戸数の減少を招き、大幅な住宅投資の落ち込みをもたらした。実質民間住宅投資の落ち込み幅は▲6.7%と市場の予想外であり、従来では住宅投資が落ち込んでもその幅はマイルドなものだと考えられてきたが、1997年の前回の消費増税時の急激な減少を想起させる。

また民間在庫もマイナスだが、これは4月の消費増税以後続いた大幅な予想外の在庫積みましが解消されていることを示す。だが、増税による売れ残りが企業にとってあまりにも過大であったため、今後もこの在庫調整は続くことが予想され、当面の経済にとってマイナスに寄与するだろう。

さらに注目すべきは消費の弱さだ。第2四半期ほどの落ち込みではないが、それでもわずかにプラスになっただけだ。この背景には、消費増税によって実質所得が恒常的に減少している可能性がある。つまり多くの消費者は増税の効果が長期に続くと予想し、自らの財布のひもをきつく締め続けることを意味している。消費増税の悪影響が短期間のものではない可能性を示唆している。

●雇用面に悪影響の可能性も

純輸出も弱く、政府最終消費支出も弱い。政府の財政政策は公共事業中心だが、その効果は乏しいものがある。むしろ消費増税の悪影響を取り除くためには、政府は実質的な減税政策(各種の所得補助金)を中心に行う必要があり、筆者の私見では消費再増税よりもむしろ消費減税が必要な局面とさえいえるだろう。

雇用状況は堅調なようでいても、経済指標の性格から実体経済を遅れて反映する。このようなリセッションを放置していれば、やがて確実に雇用面にも深刻な影響を生じるだろう。

財務省が率先し、増税主義の政治家たちが便乗した今回の消費増税のツケはあまりにも大きい。もはや再増税の議論をしている暇はない。政府は経済対策を緊急に打ち出すべきだろう。しかし財務省は、1年半の再延長を認める代わりに消費増税法に含まれる景気条項を削除せよと要求しているという。景気条項とは、再増税の条件として判断時の景気を見極めることを明記するものだが、これを削除するということは1年半後がいかなる経済状況でも自動的に再増税されることを意味する。

国民経済をないがしろにし、増税に突き進もうとする財務省の罪は重い。

■

機械受注統計(9月) 「ひろのひとりごと(2014.11.14)」より

(※mono.--前後略)

/

2013年に入ってから明らかにアベノミクスの効果によって機械受注が増えていることが分かります。2012年に比べて概ね10%以上の増加です。

でも今年4月の増税で急落・・・、そして9月になってやっと前年同月比でプラスに持ってきたといった状況です。

この機械受注の指標を見ても、アベノミクスの効果と増税の破壊力は明らか。今後の状況については先月末に実施された追加緩和と、来年の10%への消費税増税の延期がどう影響してくるかが注目されます。

現時点での政府の試算では10-12月期の機械受注(船舶・電力を除いた民需)の見通しは0.3%の減少となっていますが、これは追加緩和と増税延期の影響は考慮されていないと考えます。

私の予想ではプラスに修正されてくると思いますが、さてはてどうなるか、今後も追っていきたいと思います。

平成27年10月の消費税率10%への再引き上げについて1年半後の29年4月に延期する方針を決めた。

これまた、産経のいわゆる「飛ばし記事」の可能性もありますが。

(※mono.--中略)

「消費税増税が見送られると、財政への信認ガー!」

と騒ぎ立て、抵抗している人が多かったですよね(というか、今もまだいる)。

「消費税増税は国際公約!これを破ると国際的な信用ガー!」

とかムチャクチャなこと言ってる人までいました(安倍総理が「国際公約じゃない」と否定しましたが)。

日本国民は「信用」を重んじます。

しかし、だったらこの現実はどうなるのか。

【日経平均上げ300円超、不動産や輸出買い-増税延期観測と円安】

午後の東京株式相場は再度上げ幅を広げ、日経平均株価は300円以上高くなった。消費税率再引き上げの延期観測、為替の円安進行を受け景気の活性化や企業業績の好転が見込まれている。

(※mono.--後略)

■

だから竹中の言うことなんか聞かないで積極財政しろって。 「二階堂ドットコム(2014.10.29)」より

/

自民党の高村正彦副総裁は29日、安倍晋三首相の経済政策「アベノミクス」について「勢いが十分ではない」と指摘し、来年10月に予定される消費税再増税の環境整備のために経済対策を強化すべきだと強調した。

↑どこぞのニュース。そりゃ勢いないわな。現場に金がないもの。

だから、積極的な投資しろよ。それが一番手っ取り早いんだから。「企業をもうけさせると税収が増える」なんてのはダメなんだよ。竹中みたいなのに騙されるなよ。

バブルでも引き起こせよ。その時楽しいしいいじゃん!一回コケてるからわかるだろコントロールは。当然バブルになっても、ババ引く前に俺は逃げるけど。

やっぱり景気を本当に良くしたいんだったら、積極財政しかないんだよ。株が上がっても税収にはならねぇよ。外国人投資家って言ってる時点で税収なんてあるわけねぇだろ。

【

反日 】

■

反日:「円安倒産」という印象操作。 「スロウ忍ブログ(2014.10.17)」より

/

最近の円安をうけて、マスコミが挙って「円安倒産が急増」などと煽り、恰も“アベノミクスは失敗した”と思わせるように国民を必死にミスリードしているわけだが、実際は円安関連の倒産はごくわずかで、全体の倒産件数で見るとこれまでで最も少ない水準であるとのことである。

今世界で「円安」を不快に思っている国といえば、これまで日本の長期円高デフレで経済を膨らませてきた反日国家、中国と韓国だけである。連中は、日本を中心として世界経済の歯車が今まさに逆回転し始めていることに、かなりの危機感を感じているのだろう。連中はこの状況を打破しようと、日本の反日マスコミを使って必死に“円安批判”しているのだ。

連中が利用するのは反日マスコミだけに留まらず、国内の親中派政治家もプロパガンダに利用している。

(※ 後略、詳細はブログ記事で)

■

景気動向指数の速報値が、景気後退を示唆。政府よ、日銀よ、そろそろ強弁は止めよう。 「蘭月のせいじけーざい研究室(2014.10.9)」より

(※ 前後略、詳細はブログ記事で)

/

明らかに、消費税増税直前の3月あたりから後退し『続け』てますね。

これでも尚、景気回復は順調だと言えるんでしょうか。

まぁ色々な見方はあるんでしょうが、私はロイターの指摘通り、

景気が後退局面に入っている

と考えます。

というか、とっくに入ってたでしょうこれは(笑)。

いや、笑い事じゃありませんが。

内閣府も、流石にこれは強弁できないと悟ったのか、基調判断を下方修正しました。

この部分です。

内閣府では、基調判断を「足踏みを示している」から「下方への局面変化を示している」に下方修正した。

民間の多くが輸出の伸び悩みなどからマイナスを予想していましたが、それを覆す結果となりました。安倍政権にとっては消費税10%の判断の後押しとなりそうです。

/

(※ 中ほど大幅に略、詳細はブログ記事で)

/

景況感はまったく回復していません! 今の経済状況では増税延期が絶対。税率は5%に戻すべき

■

円安・株高・公共事業 実体経済なき幻の安倍支持率 「世相を斬る あいば達也(2014.9.28)」より

/

≪ TPPは「社会的共通資本」を破壊する 宇沢弘文

≪アベノミクスの限界と安倍政権支持率

公共事業はもう減らした方がよい

さらなる円安は地方を直撃

(※ 以上は副題のみ、詳細はブログ記事で)

まあ、時に幻覚に陥るのも悪くないと言っている端から、日本経済への先行きに、幻覚を見てはいかん、と云うのも恐縮だが、気の毒だが、駄目なのである。特に、アベノミクスなんて、狂気の経済論なんかで、日本の経済が好くなる筈はない。ファンダメンタルがひたすら悪くなっていて、経済が好くなるはずはない。為政者の行えることは、何処にツケ回しをするかという、負の配分を押しつけ合ことで、目くそ鼻くそに至るのである。問題は、その負を引き受け、潔く認める度量が肝心だ。それを持って、この世では「敗北思考」と下げする者が多いのだが、いつまでも引かれ者の小唄的な生きざまを晒す日本人をやめたらどうなのだろう。その第一歩は、西洋価値観からの脱出、明治以降の勘違いからの解脱である。

■

公明党:円安を悪者扱いする親中派。 「スロウ忍ブログ(2014.9.18)」より

/

ここのところドル円が急速に上昇(1ドル108円台)していることを受けて、公明党の山口那津男代表が「円安はデメリットのほうが大きいとしている中小企業は多い」などと今の円安傾向を警戒する発言をしたとのことである。

http://www3.nhk.or.jp/news/html/20140918/t10014690171000.html

(※ 引用記事略)

/

山口代表は“円安はデメリット”であることの理由として“原材料や燃料価格の値上がり”を挙げているが、実際のところは、原材料費や燃料費が円安とは“無関係”とまでは言わないが、そこまで大きな要因であるとは言えない。それは、ドル円相場が今よりも断然高かった15年ほど前には(1ドル120円ぐらい)、ガソリン価格は逆に今の半額ぐらいだったことからも分かるだろう。これまでの燃料や原材料の価格高騰は、円相場が原因というよりも、新興諸国(特に中国)による“爆食経済”の影響が圧倒的に大きかったと考えるべきである。とはいえ、今後は先進国への資金還流が活発化し、中韓の“世界の工場”としての役割も徐々に低下していくことで資源価格も落ち着いていくだろう。

にも拘らず、公明党の山口代表が“円安のデメリット”だけを強調して円安を阻止しようと企んでいる其の理由は、公明党のこれまでの異様な程の“親中・親韓姿勢”からも容易に想像がつく だろう。(※ 太字はmonosepia)

■

GDP数値偽造がバレて、アベノミクス大爆死w 「ネットゲリラ(2014.9.8)」より

/

4-6月期の実質GDPが下方修正です。コレね。数字をいじって、無理くり6.8パーセントに収めたという噂が前から出ていて、東日本大震災の時の6.9パーセント以上の落ち込みになると困るので、強引に6.8パーセントにした、と言われていたわけです。それを裏付ける結果です。なので驚かないw

★

4~6月期の実質GDP、年率換算7・1%減に下方修正 「産経ニュース(2014.9.8)」より

/

マイナス成長は2四半期ぶり。東日本大震災の影響で景気が大きく落ち込んだ平成23年1~3月期(年率6・9%減)を上回る大きさとなった。市場予測の平均(年率7・2%減)はわずかに上回った。

速報値の発表後に公表された4~6月期の法人企業統計などの結果を反映した。4月の消費税率引き上げの影響で消費が落ち込んだうえ、設備投資が低迷したことが響いた。

項目別では個人消費は速報値の前期比5・0%減から5・1%減に、住宅投資も10・3%減から10・4%減にそれぞれ下方修正。

設備投資は速報値の前期比2・5%減から改定値では同5・1%減となった。4月の基本ソフト(OS)「ウィンドウズXP」のサポート終了に向けたパソコンの買い替えや、建設機械の排ガス規制強化に伴う駆け込み需要などで、それぞれ反動減が出た。

景気実感に近いとされる名目GDPも0・2%減(速報値は0・1%減)、年率換算で0・7%減(速報値は0・4%減)で実質同様に下方修正された。

■

日本経済の糞づまり が安心しよう、世界中が糞づまり 「世相を斬る あいば達也(2014.8.27)」より

(※ あちこち略、詳細はブログ記事で)

/

全員嘘つきの自民党幹部の中でも、菅官房長官に次ぐ嘘つきとして名高い、甘利経産相が、4~6月期は駆け込み需要の反動で、経済指標は落ち込んだが、もう“7月には持ち直しの動き顕著なり”と高らかに宣言した舌の根も乾かぬ中、今度は“どうも調子が好いとばかりも言えない”などと、言い出した。あとから、むにゃむにゃ言った方が真実なのは当然だ。

(※ 中略)

/

このままで推移すると、GDPが10%以上落ち込むのは避けようがない。消費増税の話を持ちだし、もう一度駆け込み需要を掘り出そうとしても、超アホなアメリカ人とは違うので、踊る阿呆はいないだろう。生活必需品を売るスーパーの売り上げの低迷を脱出する気配は見られない。鉱工業生産指数は持ち直すどころか、これから在庫増に見合った生産調整局面に入っていく状況だ。円高による、輸出増大なんてものを思い起こす狂気の人々も多いようだが、そんな構造的に成り立たない話に踊る人が居るのも不思議だ。

(※ 中略)

/

しかし、このような先進諸国の経済成長鈍化は、筆者からみれば、あまりも当然のことで、驚くことも嘆く必要もない事柄だと思っている。経済には、大きな周期もあるだろうし、経済論理が通用する局面もあるが、経済と云うものの本質は、世間で行われている人間の営みが背景にあることを忘れて議論する“紺屋の白袴”的な部分がある。世界における“世間”では、奇妙な部分だけが先進化する改革が続くだけで、その奇妙な人間の営みの原則から離れた改革、開発、発見を、ロマン物語に仕立てているだけで、人間の根源的に生きる事とは関わりのない分野しか、余白が残されていないことに着目すべきだ。

(※ 以下略)

■

買い物難民:貯め込み過ぎたカネの責任を負う老人達。 「スロウ忍ブログ(2014.8.24)」より

/

過疎化が進む地方で所謂「買い物難民」が激増していることを受けて、政府は来年度(2015年度)から高齢者らの自宅に食材や日用品などを届ける宅配サービスを始めるとのことである。

(※ 以下引用記事等略、詳細はブログ記事で)

「カネ」とは、体を動かせない者(例えば老人)が体を動かせる者(例えば若者)に代わりに動いてもらうために在る と言っても過言ではないわけだが、今の日本の老人たちは長期不況の間にカネを貯め込むことばかりに執着し、若者への投資を怠ってきたからだ。そのような状況が長期に渡り続くことで、若者たちは“カネ”よりも“自分の時間”と“心身の健康”を優先するようになり、金銭的にも我慢強くなってしまった彼らは、例えば、地元の老人達の需要を満たすために商店を開業してみたりだとか、何かしらのヘルプサービスを提供してみるという、基本的な経済活動に参加しなくなってしまったのである。自分たちの生活で精一杯な若者たちは、わざわざ他人(老人たち)のために時間を費やすことをしなくなったとも謂える。要するに、老人達は、自らの手で自らの将来(若者の労働力)を潰してしまったのである。

(※ 以下略)

気になるのは外部の目である。英フィナンシャル・タイムズは8月14日付社説で「アベノミクスに試練」と取り上げた。アベノミクスが頓挫することは、「20年デフレ」が「30年デフレ」となるばかりではない。国際社会で日本は中国に対する負け犬として扱われてしまう。

中国は不動産バブルの崩壊や共産党内の権力闘争激化で自滅するとか、南シナ海などでの露骨な覇権主義で中国はアジア、さらに世界的に孤立しつつあるという見方もあるが、希望的観測に過ぎやしないか。その前に、日本は肝心の経済で「オウンゴール」を演じてしまっている。

国家の経済力の国際評価基準であるドル建てで日中のGDP(名目)を比較してみればよい。「萎縮する日本、膨張する中国」というトレンドは、アベノミクス開始後むしろ強くなっている。

世界銀行統計によると、2013年の日本は4.9兆ドル、前年比で17%減、対する中国は9.2兆ドル、同12%増と、日本との差をさらに広げている。今年は前半のGDP速報値から推計すると、日本が前年比0.2%減、中国9%増である。

+

続き

「バブル崩壊」は発達した金融市場を持つ国で起きる。不動産価格が急落を続ける結果、金融機関の不良債権が膨れ上がって信用不安が起り、金融の流れが急激に萎縮して国内経済が大不況に陥る。中国の場合、共産党の支配下にある中国人民銀行が4兆ドルもの外貨資産を担保に人民元資金を発行し、金融機関に資金を流す。あるいは、緊急事態には党指令で、問題金融機関にドルを資本注入できる。日本のバブル崩壊期の「飛ばし」が国家的規模で行われる可能性が高いし、これまででも、飛ばされた巨額の不良債権は経済膨張のプロセスの中で、もみ消されてきた。

習近平党総書記・国家主席による「ハエもトラもたたきつぶす」という党官僚・幹部の汚職摘発は権力闘争に違いないが、習氏は非共産党員の新中間層の支持を得て政治基盤を強化しているのが実情だ。

中国の対外貿易総額はアジア向けを中心に膨らみ続け、13年は日本の2・7倍にも達した。

グラフを見よう。13年、中国の対外貿易での人民元による決済額は日本のそれの円による決済額を初めて上回った。人民元は7080億ドルで前年比57%増、円は16%減である。今年は人民元決済に加速がかかり、年前半の実績値から推計すると、円建て決済の倍近くに膨れあがる勢いだ。日中とも自国通貨建て貿易は東アジアが主であり、東アジア圏で円は人民元によって駆逐されつつある。

自国通貨で何でも買えるのは覇権国の特権である。米国はドルさえ発行すれば石油を存分に買える。中国はその米国を強く意識して人民元の国際化を進めている。人民元によるビジネス取引を増やしている国や地域は、人民元を手元に持たなければ払えず、中国との貿易にますますのめり込むようになるので、政治的立場に影響する。中国の海洋進出を東南アジア諸国連合(ASEAN)各国が警戒しても、その足元では経済の対中依存が高まっており、結束して毅然(きぜん)として中国に対峙(たいじ)できるとはかぎらない。

習氏は米国に対抗して積極的な通貨攻勢をかけている。一つは、日米主導のアジア開発銀行に対抗する「アジアインフラ投資銀行(AIIB)」で、中国主導でアジア各国のインフラ建設を支援するという。もう一つは、BRICS5カ国(ブラジル、ロシア、インド、中国、南アフリカ)共同出資による発展途上国向けの新開発銀行で、本部を上海に置く。新興国・途上国の外貨準備合計の約5割のシェアを持つ中国はそれを見せ金にして、人民元建てによる投融資を一挙に拡大して、ドルに挑戦する構えだ、と聞く。

本来、安倍晋三首相はアベノミクスによって「強い日本」を取り戻し、膨張する中国と対峙する戦略を原点に据えていたはずだ。このまま、アベノミクスが綻(ほころ)んでくると、日本国民の将来が危うくなるばかりではない。アジア全域が人民元の海になってしまう。時間はほとんどない。安倍政権は来年10月からの消費税再増税など自滅策導入を論じている場合か。原点に立ち返って練り直すべきだ。

(編集委員・田村秀男)

■

GDP落ち込みをどう捉えるか? 「外から見る日本、見られる日本人(2014.8.14)」より

(※ 前中後略、詳細はブログ記事で)

/

14年の第1四半期は消費税引き上げ前の駆け込み需要とウィンドウズXP効果でプラス1.5%でありました。今回のマイナスで第1四半期の1.5%を足してもまだマイナスであること、更には13年の第4四半期も僅かながらマイナスであったことを考えれば成長する体力が衰えている国家を改めて印象付けた気がします。私は消費税の上げ下げではなく、消費する力が日本で減退している気がしています。

今回のGDP速報のポイントは前期比内需マイナス2.8%、外需プラス1.1%ですが、外需は輸出も減ったが、輸入がもっとが減ったことによるプラスです。つまり、マイナスとマイナスでプラスになったようなものです。が、事実上は内需、特に民間最終消費がマイナス5%(年換算でマイナス20%になります)が効いているといってもよいでしょう。

過去5四半期GDPを並べると+0.9、+0.4、-0.0、+1.5、-1.7%であり、消費税引き上げイベントの補正をすれば着実に下に向かっていると言えます。これはアベノミクス効果がまだ出ていないことを裏付けてしまいます。

10年物国債の利率が0.5-0.6%と極端に低い理由はなぜでしょうか?それは日本経済の先行きに期待がないともいえるのではないでしょうか?ではどうしたらよいのでしょうか?

安倍首相の唱える女性の社会進出は家計収入の増加をもたらし、消費にはプラスです。これは大いに進めてもらえばよいと思いますが、究極的には日本全体が儲ける仕組みを再構築する必要があります。しかし、それは60年代からのモノづくりによる飛躍ではない気がします。では、アメリカのように金融で儲けるのでしょうか?それも違う気がします。多分ですが、知的財産を利用したビジネスのような気がします。日本人が一番好きな手法なのではないでしょうか?つまり、肉体ではなく知識や経験、ノウハウで儲けるのです。

「儲ける」というと清貧を良しとする日本人にはいやらしく聞こえるかもしれませんが、私は精神面では清貧をつづけながらもやはり、日本人の生活水準はもっと引き上げるべきだと思っています。そのためにも日本人が稼ぐこと、国内消費を増やすために外国人から稼ぐスキームを作ること、不動産投資を魅力的なものにすることといったよりインパクトのある対策を取らないと回復力が弱々しいものになる気がしています。

ーーーーーーーーーーーーー

■

政府の強がりは3ケ月も持たない 日本経済は奈落の一丁目 「世相を斬る あいば達也(2014.8.14)」より

/

どうも株価の価格維持操作と裏腹に、想像通りに減速が顕著なデータが出た。安倍は、4~6月期の国内総生産(GDP)速報値が実質で前期比1.7%減、年率換算で6.8%減となったことに関し、「政府としては、冷静な経済分析を行いながらシッカリと対応し、成長軌道に戻れるように万全を期していきたい」と述べたようだ。減速は駆け込み需要の想定内に入っている点を強調した。同じく、甘利経産相は「7-9月期は、かなりの上昇が見込まれる」ので心配していないし、現時点で補正を打つなどの必要性は感じていない、と述べた。この調子だと、7-9月期は赤鉛筆舐め舐めの修正データが公表されそうである(笑)。

リーマンショック、日本経済への影響軽微。ハチに刺されたくらいだ、と言い放った財務省のお抱え政治家・与謝野馨の不景気な顔が思い浮かぶ。どれ程、捏造データをひねくり出そうとも、景気や経済の減速は、企業収支に反映するので、捏造にも限界がある。おそらく、足元の日本経済の景気は「日本恐慌」の一丁目一番地に到達した感がある。基本的に、内需経済のわが国なのだから、家計消費支出が増えてこない限り、景気の底堅さは見えてこない。日銀の黒田が威張りくさるように、間違いなく物価は明確な上昇基調を示している。インフレが起きて、消費がマインド的に先取りする経済好循環の原則があるのだが、グローバル経済が、この伝統的インフレによる景気好循環、デフレによる買い控えと云う構図を成り立たないものにしているようだ。

この調子だと、消費税10%引き上げを決断するには、流石の安倍でも躊躇する可能性が出てきた。GPIFの年金積立金でバクチ相場を再現したところで、NY市場同様、リーマンショックの再来を誘発するだけなのは確かだ。米国、日本共々、実体経済はかなり悪い。根本的に好況になっている状況は見いだせない。株式市場は、金融緩和の引き締め時期が遠のいた故に、安心買いが優勢だが、単なるバブルなのは間違いない。ウォール街が好況雰囲気をつくっている間に、何とか実需に繋がる動きをすべきだと云うのが、金融界のサジェスチョンだ その手立ては何かと言えば、戦争経済である。

多分、日本経済も行き着くところ、戦争経済に舵を取るリスクは増大している。経済政策のすべてが裏目に出ている以上、選択肢は限られてくる。いまさら、哲学者や宗教学者面出来ない政府の選択は、アメリカの戦争経済への追随が視野に入っているものと感じるべきである。植草氏ではないが、家計最終消費支出が―19.2%。民間住宅投資が―35.3%。民間設備投資が―9.7%。財貨・サービスの輸出が―1.8%。また、在庫の増加まで見えてきたのだから、底割れしつつある状況を示している。同氏は日本経済は撃墜されたと表現しているが、政治的考察も含めると、戦時下経済を希求する雰囲気が拡大する可能性は極めて高い。筆者、そちらに方が危機的だと思う。

(※ 後略、詳細はブログ記事で)

★

GDP、マイナス6.8% 「消費税ショックで日本の経済成長は崩壊」とCNN 「ハフィントンポスト(2014.8.13)」より

(※ 前半略、詳細はサイト記事で)

/

ブルームバーグによる事前調査の予想中央値は年率換算で7.0%減、前期比1.8%減だった。ロイター調査も年率7.1%減としており、実績は予想をやや上回った形だ。甘利明再生相は「景気は緩やかな回復基調が続いており、消費税率引き上げに伴う駆け込み需要の反動も和らぎつつある」との談話を発表した。

なお、今回のDPに関するニュースは世界のメディアも報じている。

ウォール・ストリート・ジャーナルは「個人消費の予想以上の低下と在庫の急激な増加は、日本の景気回復に対する懸念を拡大させていると、エコノミストは語る」と伝えた。

CNNは「日本の経済成長、消費税ショックで崩壊」という見出しの記事で、日本の状況を「2014年のはじめ、人々はショッピングでGDPに貢献した。しかし、この“シュガー・ラッシュ”(興奮状態)が終わった今、エコノミストたちは現実に引き戻された」と表現した。

また、ロイターは1997年の消費増税後の景気悪化が、当時の首相・橋本龍太郎氏の政治家としてのキャリアを止めたと警告する。

「ところが、多くの関係者やエコノミストは、当時の景気悪化はもっぱらアジア金融危機によって引き起こされたものだとして、前回の増税時と(今とは)は単純に比較できないと述べている」

さらには円高による価格競争に負けたというよりも、スマホやタブレットなどの新製品を出す事が出来なくなり、掃除機すら外国製品に負けるようになった。本来ならばスマホやタブレット型パソコンなど日本のお家芸だったのですが、OSソフトから作らなければならず、アンドロイドOSにも後れを取ってしまった。

日本の電気メーカーが新製品開発力が無くなってしまったのは、多くの技術者の首切りを行って来たからであり、開発プロジェクトも相次いで中止してしまったから新製品が出せないでいる。日本の経営陣は新製品を開発する事よりも首切りや正社員を減らして非正規社員を増やして人件費コストを引き下げる事を選んだ。

新製品を開発するにはスティーブ・ジョブスのような才能豊かな人材が必要だし、リーダーシップも無ければならない。新製品を開発しても売れなければ責任を取らされるが、リストラや社員の非正規化なら確実だし責任を取らされる事は無い。そうすれば利益は増えるし業績が回復すれば経営者たちのボーナスも増やせる。

しかし円安に転換して、日本製品の価格競争力が増しても工場を移転させ技術者の首を切って来たのだから輸出需要が増えても輸出を増やせるわけがない。国内でも人手不足になり、特に高度な技術者が不足して工場があっても稼働させられない。現代の工場はコンピュータ制御だから技術者がいなければ動かせない。

1ドル=100円台なら自動車なども外国で生産するよりも国内で生産したほうが儲かる水準ですが、日本の自動車メーカーはタイなどに工場を移転させている。しかしこれらの工場を海外に移転させてしまうと円安になっても簡単には国内に工場は戻せない。中国などに工場を移してしまうと従業員への補償などで簡単には工場を移せない。

工場を戻すには5年から10年はかかるだろうし、円安も長期化しなければ工場は国内には戻せない。1985年から30年近くも超円高が続いてきたのだから、円高対策は完成された水準になって円高の方が儲かるようになっていた。そこへ円安転換したのだから輸出メーカーは円安で苦しめられるようになってしまった。高い外国工場から輸入するから貿易赤字になる。

テレビなども3Dテレビや4Kテレビなどを作っても、韓国や中国のメーカーにすぐにコピーされて競合した製品が出て来るのは、日本のリストラされた技術者によって中国や韓国のメーカーに技術が提供されているからだ。つまり日本の電機メーカーは自分で自分の首を絞めた結果となり、技術でもリードできなくなってしまった。

アベノミクスでも輸出の回復が前提となっていたのですが、効果が出るまでには5年以上はかかるだろう。工場を国内に戻すには5年以上はかかるからだ。さらには技術者も養成しなおさなければならず、国内は人手不足で新卒社員を集めるのは大変だ。首切りや非正規化で社内でのモラルも低下して悪循環が続いている。

赤字が続く理由としては、原発の停止でLNGガスの輸入が増えている事で円安も影響して赤字額が増え続けている。「株式日記」では原発の再稼働を主張してきましたが、再稼働反対派の活動などで再稼働が遅れている。確かに40年以上も経っている旧式の原発は解体すべきだが、安全対策が施された原発なら再稼働させるべきだ。

このように長く続いた超円高から円安に転換したことは、黒田日銀総裁による金融緩和の効果ですが、このように為替水準は中央銀行の金融政策によってコントロールできることが分かってきた。だから最近は1ドル=101円台で固定されたように変わらない。これではFX投資もままならなくなりますが、日銀によって円相場がコントロールできるのだから、FX投資は日銀からインサイダー情報をもらった方が儲かる。

消費税が増税になれば公務員給与の財源が確保されて、国民の生活が消費税増税で苦しくなろうが、公務員の生活は安泰だ。確かに失業率やアルバイトなどの時給などには改善が見られるが、大企業が新卒の採用を拡大させたためであり、景気が悪くなり出せば新卒の採用を絞るから元の木阿弥だ。

建設業界はバブル期以上の建設ラッシュであり、人手不足で注文を断る事態が生じている。これほどの状況なのに景気の回復感が無いのは、一般の労働者の賃金の上昇がないためであり、上がったのは公務員の賃金だけで8%も上昇している。今年度は円安株高で企業業績も好転して税収入も上昇しているが、企業は内部に貯めこんで賃金には回さないようだ。

(※ 以下略、詳細はブログ記事で)

■

悪手、株式相場に口先介入の横行 日本経済撃墜間近のシグナルか? 「世相を斬る あいば達也(2014.4.17)」より

/

日本経済の先行きの暗さは、多少知恵のある人間であれば、朝鮮半島動乱で軍需景気でも起きないか限り、経済浮揚に向けて打てる手は殆どない。生産人口が目に見えて減少する国家の経済が成長サイクルに入れるわけはない。このことを一番知っているのは、財務省の連中だ。何としても、増税路線から逆方向に舵を切らせることは、あってはならないと決意している。これが、昨日16日の麻生財務相がの衆院財務金融委員会で「GPIF(130兆の年金積立運用機関)の動きがはっきりしてくると、外国人投資家が動く可能性が高くなる」発言したことをきっかけに、日経平均は420円高に跳ね上がった。

(※ 後略、詳細はブログ記事で)

[東京 6日 ロイター] -日本株は後場急伸したが、市場には戸惑いもみられる。欧米株と比べ出遅れ感が強く、割安感もあったが、日経平均.N225を300円押し上げるような材料が見当たらず、短期筋による仕掛け的な買いとの見方が多い。

ウクライナ情勢が小康状態になっていることで、追加緩和期待などを背景にした長期投資家の買いが入っている可能性もあるが、商いは依然薄く、盛り上がりは乏しい。

<薄商いのなかでの急伸>

+

続き

6日前場の日経平均.N225は56円高に過ぎなかったが、後場は一時305円高まで上げ幅を一気に拡大し、1万5200円台まで上値を伸ばした。ドル/円.N225が併走する形で102円後半まで上昇したことで、日本株も伸びを加速させたという。

ただ、大幅高につながるような材料が特段観測されたわけではなく、市場では困惑する投資家も多い。厚生労働省の社会保障審議会年金部会が、年金積立金管理運用独立行政法人(GPIF)など公的年金の運用方針について「あらかじめ国内債券中心を示す必要はない」との報告を示したが、午前中のニュースであり、材料とするには無理がある。

市場では、相場にこう着感が強まり始めたなかで、短期筋による仕掛け的な先物買いが入ったのではないかとの見方が多い。「米雇用統計を控えて様子見ムードが広がる中、短期筋が一気に仕掛けてきたのではないか」(国内証券)という。権利行使価格1万5000円のコールの建玉が約3万枚あり、オプション売りポジションを持つ投資家の先物ヘッジ買いとの観測もある。

アイザワ証券・投資リサーチセンター長の飯田裕康氏は「後場に入って特段材料があったわけではないが、2月25日の高値1万5094円の水準を上抜けたことで投資家心理が急速に改善し、一気にリスクオンが進んだ」と指摘。「上げを主導したのは短期筋による先物への仕掛けだ。1万5000円強の水準を超えたところでさらにリスクオンが進むと読んだ短期筋が、それを見越して上方向に仕掛けたと思われる」と話す。

ソフトバンク(9984.T: 株価, ニュース, レポート)が4.85%高、ファーストリテイリング(9983.T: 株価, ニュース, レポート)が1.83%高と大きく上昇したことも「仕掛け的な買い」観測を強める要因だ。ファナック(6954.T: 株価, ニュース, レポート)を含めたこの3銘柄は日経平均への寄与度が大きく、短期筋が日経平均を押し上げるときに使われることが多いと市場ではみられている。東証1部売買代金も2兆円をようやく超えた程度であり、マーケット全体が強気に傾いた様子はまだない。

<上昇の「地合い」は十分>

もっとも、日本株には上昇しやすい「地合い」も出来上がっていた。アベノミクスに対し、海外投資家が関心を低下させているとの指摘もあるが、日本のマクロ経済や企業業績は今のところしっかりしている。過去最高値を更新する米株などと比べ、出遅れ感も強まっていた。

足元の日経平均採用銘柄の予想一株利益は約1000円だが、市場予想通りに来期10%の増益が期待できるのであれば、1100円に上昇する。株価収益率(PER)15倍でみれば1万6500円が視界に入るレベルだ。1万5000円水準に割安感を感じる投資家がいても不思議ではない。

12月日銀短観における大企業製造業の2013年度の想定為替レートは96.78円。「現時点では今年度6割増益見通しだが、想定為替レートからすると、さらに上積み余地がある。さらに来期10%程度の増益が見込めるとすれば、足元の割安感はかなり強い」(SMBCフレンド証券・チーフストラテジストの松野利彦氏)と強気な声もある。

年初から続いていた外国人投資家の売りは止まっている。現物株と、先物(TOPIX、日経225、日経225ミニの合計)を合わせた合計では、2月第3週に今年初めて、現物株、先物ともに買い越し(計3172億円)となり、前週も小幅ながら合計約140億円のプラスだった。

ウクライナ情勢がいったん小康状態に入ったことで、海外の長期投資家がリスクを取りやすくなった可能性もある。実際、6日の市場ではトヨタ自動車(7203.T: 株価, ニュース, レポート)やソニー(6758.T: 株価, ニュース, レポート)など主力の輸出大型株にも買いが入り、コア30は規模別でトップの上昇率だった。

金融緩和がリスク投資の追い風になるとの期待もある。「長期の経済停滞、デフレ、輸入減少による経常黒字がユーロ高誘発と、欧州が日本化するおそれは十分にある。一度デフレに陥れば抜け出すのは容易ではない。足元の経済指標がそれほど弱くないとしても、今晩のECB理事会で追加緩和が決定される可能性はある」と、T&Dアセットマネジメントのチーフエコノミスト、神谷尚志氏は話す。

ECBが追加緩和を決め、クロス円主導での円高が進めば、来週10─11日の日銀決定会合での追加緩和期待が高まる可能性もある。

ウクライナや中国の情勢を含め、地政学上の不透明感が晴れたわけではない。寒波の影響を除いた米経済の「実力」もまだ見えない。あくまで期待先行の買いであり、失望リスクには常に警戒が必要だ。

佐々木融 JPモルガン・チェース銀行 債券為替調査部長(2014年2月18日)

日銀は18日、予想通り金融政策を据え置いたが、「貸出増加を支援するための資金供給」と「成長基盤強化を支援するための資金供給」について、規模を2倍にしたうえで、1年間延長すると発表した。

期間の延長は予想されていたことだが、規模を2倍にしたのは予想外だった。市場はこれに円安・株高で反応した。しばらくこれといって目新しい話が日本から出てこない中で、久しぶりに動きがあったことに海外勢がポジティブに受け止め、反応したものと考えられる。

しかし、これが昨年のような急激な円安・株高につながることはないだろう。今の日本経済が必要としているのは低利で調達できる資金ではなく、民間が手元にある資金でリスクを取って投資をしたいと考えるような経済構造の見通しである。

実際、2012年12月に白川方明前総裁の下で詳細を決定した「貸出増加を支援するための資金供給」は、当初日銀は実施期間終了の今年3月までに15兆円程度の需要があると試算していたが、現在の残高は5兆円程度にとどまっている。

また、海外勢を中心に日銀の追加緩和を期待して、すでに円ショートポジションや日本株のロングポジションを積み上げてしまっている投資家も多いと考えられる。今回の措置が12年末から昨年にかけてのように、日本の期待インフレ率をさらに一段と引き上げ、実質金利を急速に低下させるということも考えづらいことから、円安・株高の動きは限定的だろう。

(※ 後半略、詳細はサイト記事で)

■

再び、円高ドル安、デフレ常態化に陥ることになる。 「超高層マンション スカイヲーカー(2014.2.18)」より

(※ 前半大幅に略、詳細はブログ記事で)

/

そのデフレの本当の原因を政府日銀が口ごもっていわないから、私がいうしかないのかもしれないが、ズバリいうと「間違ったグローバリズム」と「ルール無用のIT化」、「消費増税」だ。

これは米国に隷属して生きるしかない日本の官僚組織は言いたくても言えない。なぜなら、「ドル基軸を変更すべきだ。」とも言えず、「アマゾンに課税します。」、ともいえず、「ゴールドマン・サックスやアフラックのインサイダーを調査したい。」ともいえない。また、トヨタやBSや三菱UFJに対する米国側の政治色の強い制裁措置にも何もいえない。小日本は、大米国サマはいうに及ばす、雑魚の韓国や北朝鮮にさえ何も言えず尻尾を巻いてる状態だ。また、「消費税はデフレの原因になっている。」なんて論調は絶対に主張できない。

結局、奴隷日本の宿命であって、米国を中心とする連合国軍に隷属するしかない。80年代以降の米国は、それ以前にやらなかった日本国内の財布にも手を出してきた。もはや、国内の経済政策の実質的決定権でさえ、米国に依存している体たらく。奴隷日本政府のできることは、せいぜいマスコミに都合のいい情報を流させて国民を洗脳することくらい。

表向きのインフレターゲット2%目標とは裏腹に、実際には国債価格は上昇している。これでいえることは、アベノミクスの結果、私が先に予言している通り、ますますデフレ化しているということ。世界中で最も低い利回りなのが日本国債。奴隷政策の結果、ますます円高デフレの種を蒔いている。日米金利差はもはや2%以上が常態化している。従って、今後の方向性は「円高」ということ。結果、再び、ドル建て在庫の評価が下がり帳簿上赤字が表面化する。元の木阿弥ってことになるんだろう。

■

日本のための内需拡大。 「スロウ忍ブログ(2014.2.15)」より

(※ 前後略、詳細はブログ記事で)

/

日本は中国や韓国とは違い、金融緩和で人為的に円安誘導しているわけではないので、「大規模な金融緩和は、円安により輸出を促進するための手段として用いられるべきでない」という点は特に問題はないだろう。

ただ、「内需拡大」の件については、日本はまだまだ構造改革の努力が足りないように思われる。事実上の社会主義経済国とも謂える日本では、相変わらず岩盤規制が輸入を阻害しており、そのことが日本の潜在的な内需をも阻害しているように見受けられる。怠け者の公務員集団のような国内企業を血税で甘やかし、そのツケを国内の消費者に負わせているようなものである。

東日本大震災が起きた2011年から日本は貿易赤字に陥っているが、その主な原因は、原発停止による“燃料費の増大”と、日本のお家芸とも言えた“電機産業の衰退”にある。昨今の円安は前者(燃料費増大)を助長してしまうが、逆に後者(電機産業)にとっては援護射撃となるはずである。それにも拘らず、日本の電機産業はずっと冴えないのである。これはもはや国内の過保護産業の怠慢という他に考えられまい。

【

消費税率8% 】

■

4月の増税を乗り越えられるか 「ひろのひとりごと(2014.1.25)」より

/

今年の経済状況についてですが、4月に引き上げられる消費税によって個人消費が減ってしまうのは目に見えていますので、これをいかに克服するか、乗り越えるのかが重要になるのかなと思います。

この動向を占う上で重要な指標がこの間発表されました。民間の機械受注です。

(※ 引用記事略、ブログ本記事で)

/

9.3%増(前月比) となったようです。

機械受注は半年、一年後の景気動向を測る上で重要な先行指数 なのですが、これが予想を上回るプラスとなったことは非常に頼もしく思います。

(※ 後略、詳細はブログ記事で)

とにかく資材や材料を見込みで発注しとけ。

来年のスタートは、この駆け込み需要が景気を底上げしますが、その後は想像するにも恐ろしい・・・・。

アメリカのテーパリングが順調に進めば、円安で外需が膨らみますが、テーパリングで金融市が過剰反応したら、一気に奈落の底が見えて来ます。

現代史を振り返っても「日本経済は1990年代初頭に燃え尽きた」という説ほど疑いようのない「事実」として定着しているものは少ない。この説は他国の政治家を大いに惑わしてきた。これから述べるとおり、米国はその最たる例だ。

日本の「失われた20年」というのは、単なる作り話どころではない。英語メディアがこれまで広めてきた中でも、とびきり不合理で、あからさまなでっちあげの一つである。私の話が信じられないのであれば、『インターナショナル・エコノミー』誌最新号に掲載されたウィリアム・R・クライン氏の記事を読んでいただきたい。今年に入ってポール・クルーグマン米プリンストン大教授も同じような主張をしているが、一見低迷しているような日本経済は、それは経済的根拠とは無縁の、人口の変化に基づく幻影であるとクライン氏は指摘している。

■日本の1人あたり労働者生産は伸びている

「日本という錯覚:“失われた20年”説のまやかし」と題する記事で、クライン氏は1991年から2012年にかけて米国の労働人口が23%増加したのに対し、日本ではわずか0.6%しか増加しなかったことに言及している。つまり労働者1人あたりで見ると、日本の生産量はかなり伸びたことになる。日本の成長率は、現在経済的に成功している国の代表例とされるドイツより相当速い(日本の労働人口は約10年前に減少に転じたが、これは長年の政策の結果である。中国と同じように日本も病的なまでに食糧安全保障を憂慮し、中国よりも早くから人口削減策を実施してきた。1948年の優生保護法※ 制定がその始まりである。そのうえ人口削減計画の補強策として、世界でもまれに見る厳しい移民制限を実施している)。

ーーー以下抜粋編集qazx

【日経8/29】語られ始めた「日本の失われた20年はウソ」という真実

(※ 以下略)

■

いつやって来る!?国債暴落という恐怖のアベマゲドン 「カレイドスコープ(2013.7.8)」より

(※ 前後略)

/

..........................................

マックス・カイザーのbanking KAMIKAZEという言葉は、安倍政権誕生と同時に使い始めたようです。

「安倍政権に替わって、積極的な金融政策を進めようということが引き金となって、これから激化するであろう世界通貨戦争(global currency war)の口火を切る可能性がある。

日本の神風バンカーたちが、世界の金融都市に致命的な爆弾を落として行くのだ」と。

メルク・インベストメンツの社長兼CIO(最高投資責任者)のアクセル・メルク氏は、ズバリ!「日本円は崩壊する」 と指摘。

「安倍政権は盲目で財政出動しか見ていない。

メルク氏はマックス・カイザーと違って、あくまで「米国発」と見ています。

これが海外の大方の見方です。

海外のどんなアナリストも、アベノミクスに期待しているのではなく、世界第三位の経済大国が行うクレージーな実験の成り行きを興味津々で見ているのです。

最近の株式相場の乱高下をみて、「アベノミクスはバブルを引き起こすだけだ」といった批判派が勢いづいている。そんな論者は現代経済というものがフローとストックに分かれており、ストック部門がフロー部門を支える現実を無視する。フローとは実体経済活動で、国内総生産(GDP)で代表される。ストックとは株式など金融資産のことだ。ストックが栄えない国の経済は必ず沈む。

残念ながら、日本ではそんな意識がいまだに乏しい。日本の経済論壇でよく知られている有名教授も「金融緩和で日本は破綻する」との言説を唱え、反アベノミクス本で荒稼ぎする具合である。

短期的にはストック市場の拡大は、フローの拡大に貢献します。

被害を修復不可能な程に拡大します。

結局、経済は実態経済の成長力以上には成長できず、

それをストック市場という実体の無い市場で無理に拡大しようとすると、

水は高い所から低い所に流れて安定しますが、

お金は金利の低い所から高い所に流れて滞留します。

金利差が自然に発生する場合は被害が少なく、

恣意的に金利差を拡大すれば、被害が増大します。

多くの経験から、ストックを経済成長に利用するリスクは明確ですが、

短期的な利益と、勝ち逃げを目論む者達は、

決してこの危険な賭けを止める子事はありません。

アベノミクスがレーガノミクスを標榜する限り、この呪縛からは逃れられません。

しかし、アベノミクスの行く末を案じる前に、

全ては、FRBの出口戦略によって決まるのです。

■

あれ?円安でガソリン高騰!じゃなかったの? 「ひろのひとりごと(2013.6.1)」より

/

この理由については過去に一度まとめておりますので、それを引用します。

.......................................................

円安でエネルギー価格は上昇するか?

ガソリン価格の推移については、為替レートの変化よりも原油価格(ドルベース)の変化の方に追従している様に見えます。

まあ、その理屈は簡単で、原油の決済はドルで行われるからです。

100円 = 1ドル = 原油1リットル

この場合日本は原油1リットルを100円で購入する事ができるというわけなのですが、ここで円安ドル高になり為替レートが1ドル=110円になってしまった場合はどうなるか。

110円 = 1ドル = 原油1リットル

円とドルの価値が変化したということは、ドルと原油のレートも変化しているということを無視してはいけません。

よって

110円 = 1ドル = 原油1.1リットル

結局円安になっても100円で原油1リットルが買えるわけです。

この国はリフレ派の実験場と化している 「陽光堂主人の読書日記(2013.4.9)」より

(※ 前中略)

/

かつて日銀が世界に先駆けてゼロ金利政策を導入した際、各国の金融関係者から批判され、バカにされました。それが今や、様変わりし、FRBもECBもEUも日銀の手法を採り入れています。

世界は固唾を飲んで日銀の政策とその結果を見守っています。今回の黒田日銀による「異次元」緩和も、これまで人類が経験したことがないもので、如何なる結果を引き起こすか未知数です。それ故、楽観的な見方と悲観的な予測が交錯しています。

経済成長する見込みがないのにお金をジャブジャブ流してもインフレになるだけですから、今後消費が伸びない限り失敗すると筆者は思いますが、景気は心理的な要因が大きいとして、リフレ派の人たちは先行きを楽観しています。

/

我国の株式市場は上げ相場で、リーマンショックで離れた個人投資家が市場に再び戻って来ました。今の株高はそのための撒き餌で、ヘッジファンドは大勢が喰らい付くのを待っています。頃合いを見て一挙に売りに出るはずです。

日本国民はお上を根本のところで信用していませんから、お年寄りを中心にタンス預金をかなり持っています。上げ相場に我慢できなくなってそうした資金が表に出てくることを政府は期待しているのではないかと思います。それを契機に税金をかけるわけです。

政府と外資には、思惑は違えども株高を演出する動機が存在します。他人があぶく銭を掴んでいるのを見ていると、じっとしていられなくなるのは解りますが、狙いは何なのか、一度立ち止まって考えた方がよいでしょう。

■

止まらない円安が始まった 「MU(ムー)のブログ(2013.4.8)」より

(※ 前中略)

/

米格付け会社ムーディーズ・インベスターズ・サービスは8日付のリポートで日銀が4日に発表した大胆な金融緩和策について、格付けにはポジティブだが構造問題の解決にはならないとの見方を示した。ムーディーズは「この規模の金融緩和はまだ試されておらず、意図されたポジティブなマクロ経済効果を上げるための日銀の政策の有効性およびスケジュールがともに不透明だ」と指摘し、緩和策は、信頼に足る構造改革および財政再建計画を日本政府が実施するまでの時間を稼ぎにしかならないとの見解を示しました。

/

この日本マネーの動きがこれら欧米の国債市場にも影響を与えてきています。

このため先週末欧米の国債は買われ(金利低下)ました。日銀が無尽蔵に作り出すマネーは世界の市場を変化させ、まさにお金の価値をなくそうとしています。

その震源地である日本は当然、株の上昇は止まらなくなることでしょう。

こんなに株価が異常な上げを演じているのに政府も日銀も更にお金を無尽蔵に印刷するのですから行く末ははっきりしています。救いようのないインフレです。

ーーーーーーーーーー

■

黒田バズーカ炸裂 「璧を完うす(2013.4.6)」より

/

ここ10年位で初めて、日銀が市場を驚かせたのではないだろうか。良い意味で。

これはまさに「金融革命」ともいう衝撃的な転換である。

20年眠り続けた日本が、目覚め咆哮したのだ。

この判断が必ず正解、というものではないし、これだけで何もかも解決するわけではない。

しかし、少しずつ蝕まれていくままに過ごすのならば、リスクを取って決断と実行をする方が良い。

たとえ正解ではなかったとしても、何も決断しないよりは数倍勝る。

だから、私はこの判断を支持する。

さらに、償還期限を迎えている5年債の金利を確保しようとすると、6倍くらいの新発国債を買う必要があり、金融機関が国債を買います動機になっています。

「人力、お前は国債が暴落すると言っていたじゃないか」とお怒りの方もいらっしゃるでしょう。

しかし、現在の国債金利の低下は、非常に不健全なもので、日本の金融機関が、経済の先行きを全く楽観していな事の表れです。

■ 個人向け2年国債は、マイナス金利になるので発売中止 ■

そんな中、とうとう2年ものの個人向け国債は、税金を引くとマイナス金利になる事から発売が中止されています。

■ 日本国債売りに賭ける海外のヘッジは涙目なのか? ■

そんな中、昨年頃から日本国債の保有を高めていた海外のヘッジファンドは涙目なのでしょうか?

■ 2003年に状況に似てきた ■

10年債の金利が。0.5%に迫るにつれて、債券ディーラー達の頭には、ある出来事が浮んでいるはずです。

ーーーーーー

【関連記事】

■

株式と国債の価格が同時に上がる国 「三橋貴明オフィシャルブログ(2013.3.6)」より

/

地味~なニュースなので、あまり誰も気にしていないと思いますが、日本の長期金利が恐るべき状況になっています。現在の長期金利は0.63%。スイス(0.71%)を下回り、堂々の世界一(低金利、国債高)になっておるわけでございます。

(※ 以下略。)

これはある筋から入手した情報ですが。(別に怪しいところじゃないです)

藤巻氏が、「日本の資産が外国に流れ、国債が買われなくなって破綻する~っ!」と言っていたので、

そんなこと、考えたこともなかった 」と答えたそうです。

∑(゚Д゚)ガーン

…仮にも外資系金融機関に務めていて、しかも顧客に外貨資産の購入を進めている立場でありながら「考えたことも無かった」ってそんなのありですか?

単なる○○ということでOK でしょうか?(-_-;)

…さて上記のいきさつを踏まえて彼の最新のコラムを読んでみますと、微妙に影響は受けている感じがしますが、相変わらず結論は変わっていませんね・・・

■

株式と国債の価格が同時に上がる国 「三橋貴明オフィシャルブログ(2013.3.6)」より

/

地味~なニュースなので、あまり誰も気にしていないと思いますが、日本の長期金利が恐るべき状況になっています。現在の長期金利は0.63%。スイス(0.71%)を下回り、堂々の世界一(低金利、国債高)になっておるわけでございます。

『住宅ローン金利、最低更新も 長期金利一時0.5%台