#amazon_search

1.簿記の目的~お店に現金預金がいくらあるか(財政状態)

いくら儲けたか(経営成績)を示すこと

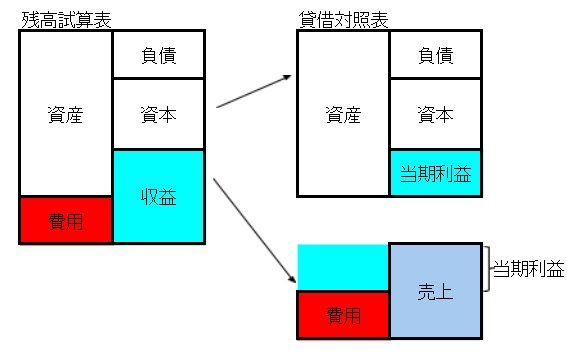

2.貸借対照表

BSとは、一定時点で会社にいくらあるのかを明らかにする表

この一定時点のことを決算日という

かりかた かしかた

| 運用(借方) |

調達(貸方) |

| 資産 |

負債(他人資本) |

| 純資産(自己資本) |

貸方と借方は必ず一致する。

純資産は資産から負債を引いて計算する

3.損益計算書

期首から期末(決算日)までの会計期間(事業年度)で計算

4.簿記のメイン 仕訳とは

勘定科目と金額を使って記録する簿記独特の方法

建物30,000円を現金一括で買う

| 借方 |

|

貸方 |

|

| 建物 |

30,000 |

現金 |

30,000 |

5.仕訳したら転記

仕訳をしたら、勘定科目の増減を一か所にまとめる必要がある。この作業を勘定(口座)に転記するという

6.簿記の流れ

取引→仕訳→帳簿記入(転記)→決算→財務諸表作成

7.現金

いわゆるお金

他人振出小切手

送金小切手

配当金領収証

現金は資産

現金500円借り入れした

8.現金過不足

①現金の実際の有り高が帳簿残高より100円不足していた

逆に100円多かった場合

②足りない原因が分かったとき

不足していた100円のうち、50円は雑費だった

9.当座預金

自己振出小切手・・・当座預金で処理

他人振出小切手・・現金で処理

小切手を当座預金に預け入れる→当座預金

10.当座借越

一勘定制 当座勘定

ニ勘定制 当座預金勘定と当座借越勘定

11.小口現金

インプレストシステム(定額資金前渡制度)・・・少額の支払い用に手元に置いてある現金

①会計係と小口係にわける 小口係に現金を渡す

②小口係が使う

(仕訳なし)

③小口係は一定期間が過ぎたら、会計係に報告する

12.仕入

①5,000円仕入れて、代金は現金で支払った

②5,000円仕入れて、代金は掛け

③ ②の買掛を支払った

13.仕入戻し・仕入値引

返品(仕入戻し)・・・返品は商品が移動する

仕入値引き・・・商品に傷があるので代金の一部引き下げ

以前の仕訳を取り消す

掛けで仕入れた商品を返品

| 借方 |

|

貸方 |

|

| 仕入 |

5,000 |

買掛金 |

5,000 |

| 買掛金 |

5,000 |

仕入 |

5,000 |

500円仕入れ値引き

| 仕入 |

1,000 |

買掛金 |

1,000 |

| 買掛金 |

500 |

仕入 |

500 |

14.仕入諸掛り・・・仕入れに含めて処理(自己負担)

相手負担・・・立替金で処理

商品1000円で仕入れて、運賃を現金で払った

| 仕入 |

1,000 |

買掛金 |

1,000 |

| 発送費 |

100 |

現金 |

100 |

約束手形

支払手形➡️負債

受取手形→資産

A商人はb商店に1000円の仕入れをして、約束手形を振り出した

上記が決済された

為替手形

A商店はB商店の買掛金10000円を支払うため、売掛金のあるC商店を名宛人とする為替手形を振り出し、C商店の引き受けを得てB商店に振り出した。

A商店(振出人)

B商店の仕訳(指図人)

C商店(名宛人=支払人)

自己宛為手~自分が受取人

自己受為手~自分が支払人になる

有価証券

| 取得原価 |

購入対価+付随費用 |

| 受取配当金 |

株式の配当金 |

| 株式売却時 |

取得価額と売却価額の差額を有価証券売却益(損) |

公社債

| 売買目的有価証券 |

売買目的で購入した有価証券は、売買目的有価証券で処理 |

| 口数 |

総額÷額面(100円) |

| 公社債の取得原価 |

1口の単価×口数+付随費用費用 |

| 決算時 |

有価証券の評価替え |

| 利息 |

有価証券利息 |

社債10,000円を額面100円につき99円で購入し、小切手で支払った。付随費用なし

| 売買目的有価証券 |

99,000 |

当座預金 |

99,000 |

その他の科目

| 固定資産 |

長い間営業で使用するために持っている資産。建物、土地、備品、車両など |

| 前払金 |

内金、手付金、予約金のこと。先にお金を払った後で商品を受けとる権利→資産 |

| 前受金 |

先にお金をもらったので、商品を渡さなければならない義務 |

| 未収金 |

商品売買以外の未収 |

| 売掛金 |

商品売買の未収 |

| 未払金 |

商品売買以外の未払 |

| 買掛金 |

商品売買の未払 |

| 仮払金 |

とりあえず支払っておくお金(資産) |

| 仮受金 |

とりあえず受け取っておくお金(負債) |

| 立替金 |

本来自分が負担すべきお金を一時的に立て替えた場合(資産) |

| 預り金 |

人のお金を預かった場合(負債) |

帳簿

| 主要簿 |

仕訳帳と総勘定元帳に分けられる |

| 補助簿 |

補助記入帳と補助元帳に分けられる |

例

| 日付 |

摘要 |

元丁 |

借方 |

貸方 |

| 4/2 |

(仕入) |

|

15 |

2,000 |

|

| |

|

(買掛金) |

20 |

|

2,000 |

| |

B商店より仕入 |

|

|

|

|

| 4/11 |

諸口 |

(売上) |

16 |

|

2,500 |

| |

(現金) |

|

1 |

1,500 |

|

| |

(売掛金) |

|

4 |

1,500 |

|

| |

C商店より売上 |

|

|

|

|

現金出納帳

| 4/2 |

前月繰越 |

1,000 |

|

借 |

1,000 |

| 4/12 |

B商店から仕入 |

|

4,000 |

貸 |

3,000 |

| 4/18 |

|

3,500 |

|

借 |

500 |

当座預金出納帳の貸は当座借越を意味している

受取手形記入帳

| 日付 |

手形種類 |

手形番号 |

摘要 |

支払人 |

振出人又は裏書人 |

振出日 |

満期日 |

支払場所 |

金額 |

顛末 |

|

|

|

|

|

|

|

|

|

|

|

支払手形記入帳

| 日付 |

手形種類 |

手形番号 |

摘要 |

受取人 |

振出人 |

振出日 |

満期日 |

支払場所 |

金額 |

顛末 |

|

|

|

|

|

|

|

|

|

|

|

その他の帳簿

| 小口現金出納帳 |

| 仕入帳 |

| 売上帳 |

| 売掛金元帳 |

| 買掛金元帳 |

商品有高帳

| 日付 |

摘要 |

受入 |

払出 |

残高 |

|

|

数量 |

単価 |

金額 |

数量 |

単価 |

金額 |

数量 |

単価 |

金額 |

|

|

|

|

|

|

|

|

|

|

|

平均単価の算出方法

| 先入先出法 |

先に仕入れたものから順に払い出すと仮定して払い出し単価を決める方法 |

| 移動平均法 |

商品を仕入れる度に平均単価を計算し、それを払出単価とする方法 |

3伝票制

| 入金伝票 |

現金を受け取ったときに記入する伝票 |

| 出金伝票 |

現金を支払ったときに記入する伝票 |

| 振替伝票 |

現金取引以外の伝票 |

試算表

| 合計試算表 |

tフォームの貸方、借方それぞれの合計額を記入 |

| 残高試算表 |

tフォームの貸方、借方それぞれの差額(残高)を記入 |

| 合計残高試算表 |

合計と残高両方記入 |

決算

①試算表の作成

②決算整理

③精算表の作成

④BS、PLの作成

⑤帳簿を締める

現金過不足

①現金不足を見つけた

②現金不足の差額の原因が分かった 旅費100円

決算となったが900円は分からなかった

貸倒引当金の設定

貸倒見積額=売掛金等の期末残高×貸倒引当金設定率

例1,000千円の5%を貸倒引当率とした

| 貸倒引当金繰入 |

50,000 |

貸倒引当金 |

50,000 |

実際に100,000円売掛金が貸し倒れた場合

| 貸倒引当金 |

50,000 |

売掛金 |

100,000 |

| 貸倒損失 |

50,000 |

|

差額補充法

貸倒引当金戻入(収益

償却債権取立利益

消耗品

| 買ったときに費用 |

決算で残っている分を資産とする処理 |

| 買ったときに資産 |

決算で使った分を費用とする処理 |

有価証券の評価替え

有価証券評価益(損)

減価償却費

3級は定額法のみ

定額法:(取得原価-残存価額)÷耐用年数

| 直接控除法 |

| 減価償却費 |

XX |

建物 |

XX |

| 間接控除法 |

| 減価償却費 |

XX |

減価償却累計額 |

XX |

引出金

資本金と相殺

売上原価の算定

| 期首 |

期首にリンゴが3個(300円)あった |

🍎🍎🍎 |

| 仕入 |

当期にリンゴ7個(700円)仕入れた |

🍎🍎🍎🍎🍎,🍎🍎 |

| 合計 |

10個(1,000円) |

🍎🍎🍎🍎🍎,🍎🍎🍎🍎🍎 |

| 売上原価 |

このうち6個(600円)売れた |

〇 〇 〇 〇 〇, 〇🍎🍎🍎🍎 |

| 期末 |

期末に4個(400円)残った |

🍎🍎🍎🍎 |

売上原価=期首+仕入-期末

三分法

仕入勘定・売上勘定・繰越商品勘定の3つを使う

買ったとき・・・仕入(費用)

売った時・・・売上

決算で売れ残り・・・・繰越商品(資産)

売上原価を計算する仕訳(仕入勘定で算定する方法)

| 期首 |

仕入 |

XX |

繰越商品 |

XX |

| 期末 |

繰越商品 |

XX |

仕入 |

XX |

期首商品を仕入に振替え、期末商品を仕入から繰越商品勘定に振替える

売上原価を計算する仕訳(売上原価勘定で算定する方法)

| 期首 |

売上原価 |

XX |

繰越商品 |

XX |

| 仕入 |

売上原価 |

XX |

仕入 |

XX |

| 期末 |

繰越商品 |

XX |

売上原価 |

XX |

精算表の作成

| 勘定科目 |

試算表 |

修正記入 |

損益計算書 |

貸借対照表 |

| 借方 |

貸方 |

借方 |

貸方 |

借方 |

貸方 |

借方 |

貸方 |

| 現金 |

|

|

|

|

|

|

|

|

| 売掛金 |

|

|

|

|

|

|

|

|

| 売買目的有価証券 |

|

|

|

|

|

|

|

|

| 繰越商品 |

|

|

|

|

|

|

|

|

| 建物 |

|

|

|

|

|

|

|

|

| 買掛金 |

|

|

|

|

|

|

|

|

| 貸倒引当金 |

|

|

|

|

|

|

|

|

| 減価償却累計額 |

|

|

|

|

|

|

|

|

| 資本金 |

|

|

|

|

|

|

|

|

| 売上 |

|

|

|

|

|

|

|

|

| 仕入 |

|

|

|

|

|

|

|

|

| 支払保険料 |

|

|

|

|

|

|

|

|

| (※小計) |

|

|

|

|

|

|

|

|

| 貸倒引当金繰入 |

|

|

|

|

|

|

|

|

| 有価証券評価益(損) |

|

|

|

|

|

|

|

|

| 前払保険料 |

|

|

|

|

|

|

|

|

| 当期純利益 |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

※実際は空欄

最終更新:2022年02月01日 22:02